长城晨会精选0115|汽车/医药/通信

(来源:长城证券产业金融研究院)

行 业 周 报

汽车

CES 2025正式举办,汽车智能化新品密集发布

行业概括:汽车板块本周(2025.1.6-2025.1.10)上涨1.31%,跑赢沪深300指数2.44个百分点。整车板块下,乘用车子板块下跌1.47%,跑输沪深300指数0.34个百分点,商用车子板块上涨1.3%,跑赢沪深300指数2.43个百分点,货车子板块下跌0.72%,跑赢沪深300指数0.41个百分点,客车子板块上涨5.27%,跑赢沪深300指数6.4个百分点。本周(1.6-1.10)汽车零部件板块上涨3.01%,跑赢沪深300指数4.15个百分点;汽车服务板块下跌1.08%,跑赢沪深300指数0.05个百分点。本周(1.6-1.10)上证综指低于沪深300指数0.21个百分点,汽车板块整体表现有所回升。

从估值水平来看,截至1月10日,汽车行业PE-TTM为24.43,较上周上涨0.31。汽车子板块估值:乘用车、商用车和零部件板块估值分别为26.74、36.76和21.41,本周(1.6-1.10)乘用车板块下跌0.39,商用车板上涨0.52,零部件上涨0.62。从汽车相关概念板块来看,本周(1.6-1.10)汽车相关概念板块表现有所上涨。其中,智能汽车、车联网、锂电池指数、传统汽车、充电桩指数、新能源汽车、一体化压铸、汽车热管理涨幅为1.49%、0.44%、-0.41%、1.31%、1.7%、1.5%、3.1%、2.99%。从原材料价格来看,截至1月10日,沪铝指数、沪铜指数、螺纹钢指数、沪胶指数分别为20169.43、75371.82、3201.45、17002.1点,本周(1.6-1.10)分别变化1.5%/3.22%/-2.13%/0.86%,PP(拉丝)、99.5%电池级碳酸锂价格分别为7400元/吨和7.574万元/吨,本周(1.6-1.10)价格分别变化-1.33%/1.2%。

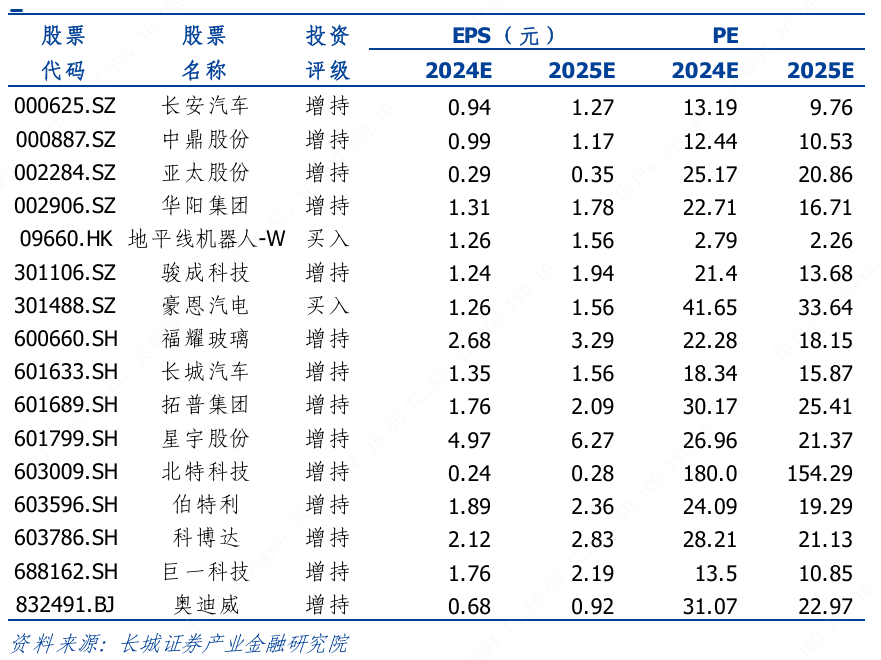

CES 2025正式举办:全球汽车智能化新品密集发布。车企:1)宝马:发布新世代超感智能座舱BMW全景iDrive(2025年底率先在BMW新世代车型上应用);2)极氪:发布了基于英伟达Drive AGX Thor构建的域控制器,宣布了与自动驾驶公司Waymo合作开发的全球首款量产原生无人驾驶汽车――ZEEKR RT预计将在2025年内开启大规模交付;3)smart:smart精灵#5车型首搭AMD V2000 桌面级算力芯片、字节跳动自研的“豆包 AI 大模型”;4)小鹏:发布分体式飞行汽车“陆地航母”(预计2026年实现量产,售价不超过200万元人民币);5)零跑:全新发布的零跑B10车型搭载第四代骁龙座舱平台(骁龙8295),同时也是全球首批搭载骁龙智驾平台(骁龙8650)的车型。芯片:1)英伟达:预计 2025 年上半年上市基于 NVIDIA Blackwell 架构构建的高性能系统级芯片 DRIVE AGX Thor;丰田将基于Orin打造下一代汽车;2)高通:骁龙数字底盘解决方案已有超10家合作进展,重点展示了与德赛西威、Garmin佳明和松下汽车基于骁龙座舱平台至尊版的合作;3)英特尔:推出了面向汽车逆变器和区域控制器的ACU,座舱AI芯片-Arc B系列车载独立显卡。智能驾驶&座舱:1)德赛西威:公开了搭载高通骁龙座舱至尊版平台的第五代智能座舱平台 G10PH;2)华阳集团:发布景深式3D AR-HUD(采用可变焦光学方案,引入景深概念,有宽幅景深投影模式,多模式高清TFT的PGU设计,综合展示多种信息);3)四维图新:展示了与轻舟智航联合打造的“行业首个基于征程6M 的轻地图城市 NOA”方案,基于高通骁龙SA8155平台的越级体验舱泊一体方案。

风险提示:宏观经济加速下行;芯片短缺延续;新能源车销量不及预期;新能源车技术迭代不及预期。

行 业 周 报

医药

本周医药下跌3.09%,舒沃替尼获FDA优先审评

医药整体回调,化学制药跌幅较大。本周申万医药生物板块跌幅为3.09%,跑输沪深300指数1.96个百分点,在31个申万一级行业涨跌幅中排名第26位。二级子板块中,中药II下跌2.08%;医药商业下跌2.19%;医疗服务下跌2.23%;医疗器械下跌3.47%;生物制品下跌3.47%;化学制药下跌3.72%。

化学制药:金石亚药、赛托生物、西点药业、ST三圣、广生堂领涨,涨幅分别为14.59%、10.93%、8.84%、8.01%、7.68%;普利制药、奥翔药业、亨迪药业、双成药业、广济药业领跌,跌幅分别为54.4%、19.25%、19.03%、16.21%、15.69%。

中药II:*ST吉药、振东制药、万邦德、上海凯宝、嘉应制药领涨,涨幅分别为53.19%、3.37%、3.26%、3.17%、2.62%;盘龙药业、桂林三金、信邦制药、方盛制药、*ST龙津领跌,跌幅分别为16.67%、14.28%、13.18%、10.63%、7.58%。

生物制品:康为世纪、万泽股份、华兰疫苗、特宝生物、百普赛斯领涨,涨幅分别为7.69%、7.08%、6.66%、2.86%、2.65%;科兴制药、荣昌生物、智翔金泰-U、诺唯赞、康泰生物领跌,跌幅分别为16.68%、12.74%、11.36%、10.16%、9.08%。

医药商业:荣丰控股、益丰药房、老百姓领涨,涨幅分别为16.64%、5.19%、1.12%;开开实业、国药股份、国药一致、人民同泰、健之佳领跌,跌幅分别为12.08%、7.34%、5.62%、5.58%、4.85%。

医疗器械:凯普生物、迈普医学、爱朋医疗、凯利泰、达安基因领涨,涨幅分别为8.12%、7.96%、7.46%、6.55%、6.31%;海尔生物、欧普康视、山外山、新产业、华大智造领跌,跌幅分别为11.79%、9.15%、8.01%、7.5%、7.36%。

医疗服务:兰卫医学、药康生物、药明康德、三博脑科、创新医疗领涨,涨幅分别为6.6%、3.68%、1.89%、1.36%、1.11%;普瑞眼科、诺思格、毕得医药、泓博医药、泰格医药领跌,跌幅分别为16.92%、9.53%、7.95%、7.6%、7.52%。

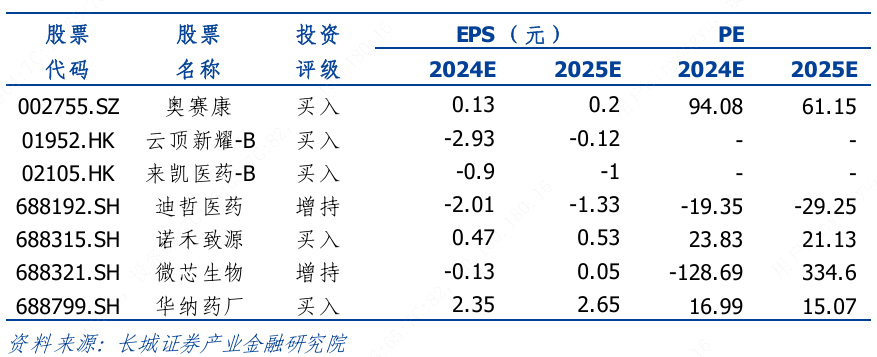

投资建议:医药板块利好政策频出,行业景气度有望稳步复苏。短期内,前期受医药反腐和集采影响较大的院内市场,有望逐步复苏,建议关注制剂板块优质标的。中长期看,创新疗法具备较大增量和替代需求,国产 BIC/FIC创新药数量和质量稳步提升,国产替代和走向国际均具备广阔空间,建议关注管理效率优异、产品管线优质的Biotech企业。我们重点推荐:1)仿转创初现成效、国产CLDN18.2靶向药研发进度靠前的奥赛康;2)大单品耐赋康入保放量的云顶新耀-B;3)入保以价换量、核心单品出海在即的迪哲医药。

风险提示:行业政策大幅波动风险、市场竞争加剧风险、地缘政治风险、药品研发不及预期风险

行 业 周 报

通信

CES2025 召开,AI+应用不断落地,数据要素形成政策组合拳,看好相关产业投资机会

本周策略观点:

1. CES 2025召开,机器人产业持续突破,端侧AI加速落地。2025年1月7日,英伟达CES 2025大会正式开幕:

端侧AI加速落地:(1)AI陪伴:在大会上,北京萌友科技有限公司推出了Ropet。此外,根据亿欧网,CES 2025大会上也推出了众多其他AI宠物产品,例如,Tombot推出的小狗机器人、Metapet展示的AI机器宠物鼠等等。(2)AI眼镜:随着Meta新一代AI眼镜Meta RayBan的推出,引领了AI眼镜发展的进一步浪潮,此次CES 2025大会上,多家中国厂商也追赶这一趋势,推出了AI眼镜。

智能驾驶持续演进:根据焉知汽车,梅赛德斯-奔驰、捷豹路虎、沃尔沃汽车等汽车安全领域的先锋已经开始部署DRIVE Hyperion平台,以提升其自动驾驶车辆的性能和安全性。为乘用车和商用车设计的最新一代DRIVE Hyperion,将采用基于NVIDIA Blackwell架构构建的高性能系统级芯片DRIVE AGX Thor,预计将于今年上半年上市。

机器人产业持续迎来突破:推出世界基础模型Cosmos,机器人进入ChatGPT时刻。NVIDIA Cosmos 是一个用于加速物理 AI 开发的平台,推出了一系列世界基础模型,以帮助开发者构建新一代机器人和自动驾驶汽车(AV)。包括机器人公司1X、Agility Robotics和小鹏汽车,以及自动驾驶汽车开发商 Uber和Waabi已经在与Cosmos协作,加速并增强模型开发。

我们认为,此次CES 2025进一步表现出AI+应用落地步伐的持续提速,一方面在英伟达等龙头在AI算力等方面的布局,为应用端的落地带来稳定必要的前提,带动应用端加速落地;另一方面,各家厂商在端侧AI、智驾、机器人等具体应用端加速布局,相关产品持续推出,逐步进入商业化量产进程,我们持续看好AI产业链投资机会。

2. 《国家数据基础设施建设指引》发布,数据要素形成政策组合拳。2025年1月6日,国家数据局发布《国家数据基础设施建设指引》全文。建设指引指出三个时间段的发展目标:

2024―2026年,利用2―3年左右时间,围绕重要行业领域和典型应用场景,开展数据基础设施技术路线试点试验,支持部分地方、行业、领域先行先试,丰富解决方案供给。制定统一目录标识、统一身份登记、统一接口要求的标准规范,夯实数据基础设施互联互通技术基础。完成国家数据基础设施建设顶层设计,明确国家数据基础设施建设的技术路线和实践路径。

2027―2028年,建成支撑数据规模化流通、互联互通的数据基础设施,数网、数算相关设施充分融合,基本形成跨层级、跨地域、跨系统、跨部门、跨业务的规模化数据可信流通利用格局,实现全国大中型城市基本覆盖。

到2029 年,基本建成国家数据基础设施主体结构,初步形成横向联通、纵向贯通、协调有力的国家数据基础设施基本格局,构建协同联动、规模流通、高效利用、规范可信的数据流通利用体系,协同构筑数据基础设施技术和产业良好生态,国家数据基础设施建设和运营体制机制基本建立。

我们认为,当前在上层政策端持续发力下,我国数据要素产业已经形成政策合力,在政策+行业的双轮驱动下,我国数据要素市场空间广阔,持续看好数据要素产业投资机会。

市场回顾:本周(2025年1月6日-2025年1月10日,下同)通信(申万)指数下跌1.48%;沪深300指数下跌1.13%,行业跑输大盘0.37pct。

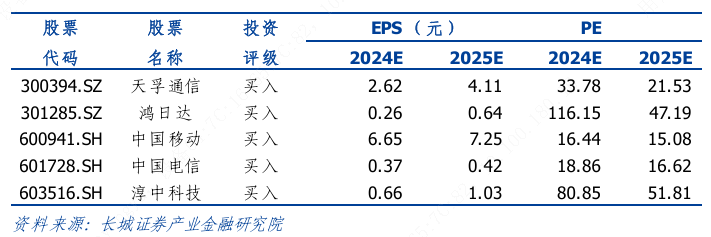

重点推荐(已覆盖):淳中科技、鼎通科技、中国移动、中国电信、中国联通、中兴通讯、紫光股份、工业富联、三旺通信、中际旭创、天孚通信、美格智能、瑞可达、深南电路、崇达技术、腾景科技、经纬恒润、德赛西威、中科创达、和而泰、鸿日达。

建议关注的标的:运营商/国资云:中国移动、中国电信、中国联通、深桑达A、易华录;主设备商&服务器:浪潮信息、紫光股份、星网锐捷、中科曙光;光模块:新易盛、华工科技;光芯片:源杰科技;IDC:英维克、佳力图、申菱环境、数据港;卫星互联网:震有科技、海格通信、中科星图、上海瀚讯、创意信息、海能达;铖昌科技、国博电子、臻镭科技;PCB:兴森科技、沪电股份、深南电路、世运电路、崇达技术;连接器:鼎通科技,瑞可达;掩膜版:路维光电、清溢光电;线缆:新亚电子;算力模组:美格智能、移远通信、广和通;工业互联网:工业富联、三旺通信;域控制器:经纬恒润、华阳集团、德赛西威、均胜电子、朗特智能、和而泰、拓邦股份;操作系统/软件:中科创达、光庭信息;MR产业链:蓝特科技、兆威机电、领益制造、鹏鼎控股、长盈精密;量子通信:国盾量子。

风险提示:市场竞争加剧风险;关键技术突破不及预期风险;下游需求不及 预期;原材料价格波动风险。