依米康2024年财报:营收增长42.84%,亏损收窄但仍未扭亏

本文源自:金融界

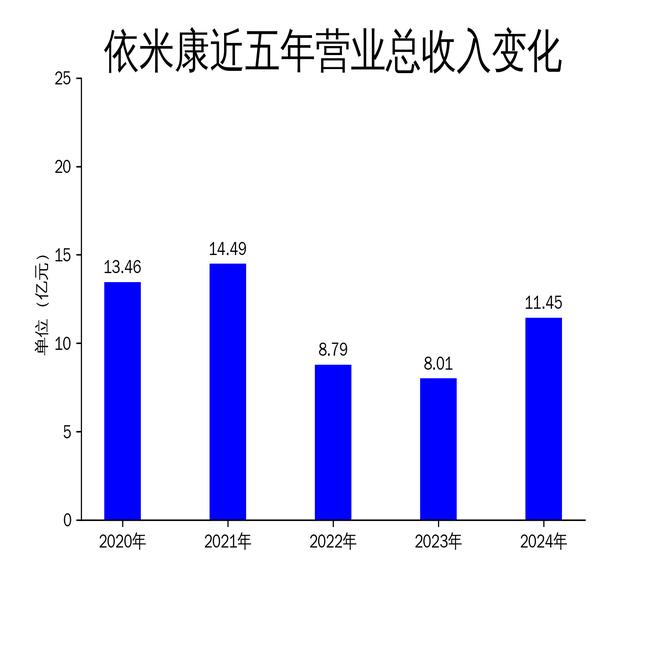

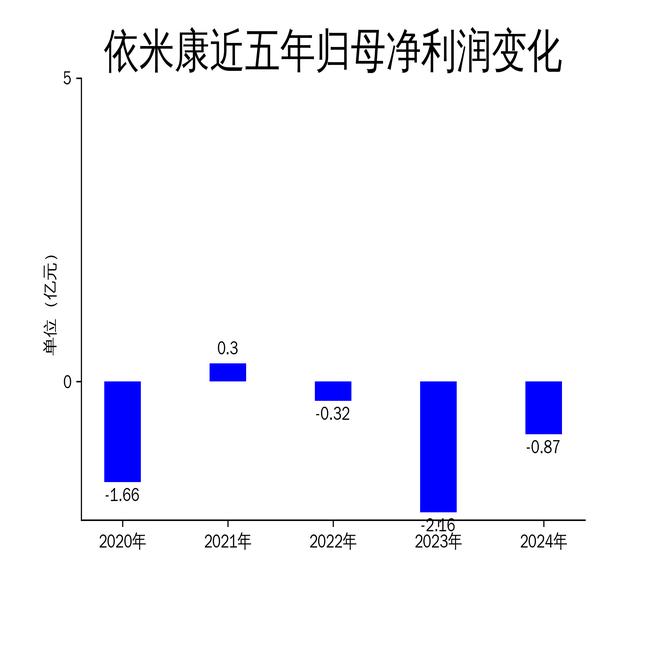

4月23日,依米康发布2024年年报。报告显示,公司实现营业总收入11.45亿元,同比增长42.84%;归属净利润为-0.87亿元,较去年同期减亏1.29亿元;扣非净利润为-8,557.14万元,同比减亏8,059.73万元。尽管公司在信息数据领域的业务订单持续增长,但整体仍处于亏损状态,显示出公司在战略调整后的初步成效与挑战并存。

信息数据领域业务增长显著,但盈利能力仍待提升

依米康在2024年完成了环保领域业务的剥离,集中资源深耕信息数据领域,这一战略调整带来了显著的营收增长。公司营业总收入从2023年的8.01亿元增长至2024年的11.45亿元,增幅达42.84%。这一增长主要得益于信息数据领域订单的持续增加,尤其是在温控系统、智能工程和软件业务方面的突破。

然而,尽管营收大幅增长,公司的盈利能力并未同步改善。归属净利润和扣非净利润分别为-0.87亿元和-8,557.14万元,虽然较去年同期有所减亏,但仍未实现扭亏为盈。这表明公司在成本控制和运营效率方面仍有较大提升空间。此外,公司计提了4,948.01万元的信用减值损失和2,304.75万元的资产减值损失,进一步拖累了净利润表现。

技术创新与市场拓展并进,但研发投入下降

依米康在2024年持续推进技术创新,特别是在温控系统领域取得了显著进展。公司推出了大型预制化间接蒸发冷却、预制化一体化氟泵技术等新型解决方案,并在国内外市场实现了大规模交付。此外,公司在液冷技术、无水制冷方案等关键技术领域的产品优化和规模化应用,进一步提升了市场竞争力。

然而,值得注意的是,公司的研发投入在2024年有所下降。全年研发投入金额为4,307.68万元,同比下降17.87%,研发投入占营业收入的比例也从2023年的6.55%下降至3.76%。这一趋势可能对公司的长期技术竞争力产生不利影响,尤其是在信息数据领域技术迭代迅速的背景下,研发投入的减少可能削弱公司的创新能力。

资产与负债结构优化,但存货压力增大

在资产与负债结构方面,依米康在2024年进行了一定的优化。公司经营活动现金流净额为1.03亿元,同比增加2.24亿元,显示出公司在现金流管理方面的改善。此外,公司应付票据及应付账款较上年末增加48.56%,占公司总资产比重上升14.29个百分点,表明公司在供应链管理上取得了一定成效。

然而,公司的存货压力也在增大。截至2024年末,公司存货账面价值为2.8亿元,占净资产的87.18%,较上年末增加8,497.03万元。其中,存货跌价准备为4,877.56万元,计提比例为14.84%。存货的增加不仅占用了大量资金,还可能带来未来的减值风险,进一步影响公司的盈利能力。

总体来看,依米康在2024年通过聚焦信息数据领域实现了营收的显著增长,但盈利能力仍待提升。公司在技术创新和市场拓展方面取得了一定进展,但研发投入的下降和存货压力的增大也带来了新的挑战。未来,依米康需要在成本控制、研发投入和存货管理等方面进一步优化,以实现可持续的盈利增长。