暴涨后还值得关注的创新药公司,舒泰神,潜力才刚刚开始

“这是价值事务所的第2008篇原创文章”

在昨天舒泰神的文章中,所长简单讲了舒泰神目前在研管线中的三个超级大爆品,尤其重点介绍了下中圈出来的治便秘的聚乙二醇3350散。

所长讲这款产品在国内的峰值可以看到400亿,但同时也留下了两个小尾巴。

其中之一是明明聚乙二醇3350散国内首仿是葵花药业,为什么所长不重点讲葵花药业,而要讲大概率第二家上市的舒泰神?为什么只有舒泰神可能卖出400亿,葵花不行?

其二便是另外两个红框框起来的药啦!

这里我们先解决第一个小尾巴。

01价值事务所基因说了算

别看舒泰神年年亏,但人家一直都是有营收的,一直都有业务在做,只是当下的业务收入撑不起创新药的投入罢了。

那舒泰神过去的主营业务都是什么呢?

核心业务之一是围绕便秘领域市场发力。在下图舒泰神销售的药品中,可以说肠道系统产品是最核心的,基本全是围绕聚乙二醇系列,运用的机理都是在肠道内形成高渗环境,通过物理作用软化粪便、促进排便,尽可能不影响肠道生理功能。

公司的舒斯通目前在终端已经可以说是小有名气,在京东的痔疮便秘用药热卖榜长期排名前三。

不过目前舒泰神已经上市销售的全是复方聚乙二醇电解质系列,和管线中的聚乙二醇3350散还是不一样的。说太多大家可能也不明白,总之,复方的技术比单一的简单得多,所以今年才好不容易有国产厂家药物上市,葵花药业是首仿,不出意外舒泰神是老二。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

海南省人民医院消化内科主任医师、中华医学会消化内镜学分会常委韦红教授用这样的话盛赞这款药,“如果有一种通便药,吃完不绞痛、不拉肚子,还能让肠道自己‘定闹钟’,你会试吗?”

所以所长非常看好这款聚乙二醇3350散,而且相比葵花药业,所长更看好在这块长期深耕的舒泰神。

毕竟类似的案例太多了,PD-1国内最先上市的是君实生物,但卖得最好的却是恒瑞医药,现在君实都已经掉队了。

国内CAR-T疗法最先上市的是药明巨诺,但现如今谁都没卖好,hhhhh。

国内棕榈酸帕利哌酮长效注射剂最先上市的是强生,早在2022年便于国内上市了,相应的仿制药国内也有上几个,但同CAR-T一样,谁都没卖好,这款药所长最看好的是产品还在路上的石药集团。

……

此外,舒泰神还有一个亮点。舒泰神目前已经上市的药所长一个都不看好,并不是所长想和大家分享舒泰神的核心原因所在,但这些药可以帮助公司扩展渠道。

为什么公司的复方聚乙二醇有这么多个系列,其实是针对不同的人群及细分市场,即儿童便秘、成人便秘和清肠市场,在京东排行榜靠前的就是针对儿童便秘的。

这些之前打的基础未来都可以用到即将上市的聚乙二醇3350散上,相比之下,葵花药业的核心基本盘更多在小儿上,而且基本都是感冒药,两者的优势对比,所长还是更看好舒泰神一点。

02价值事务所另外两个爆款

好了,现在可以来讲舒泰神的另外两大爆款了。

这两个中最大的那一个其实市场已经miss了,近期舒泰神之所以涨得这么狠,就和这款药有关,大家都在赌它可能会有海外大BD。

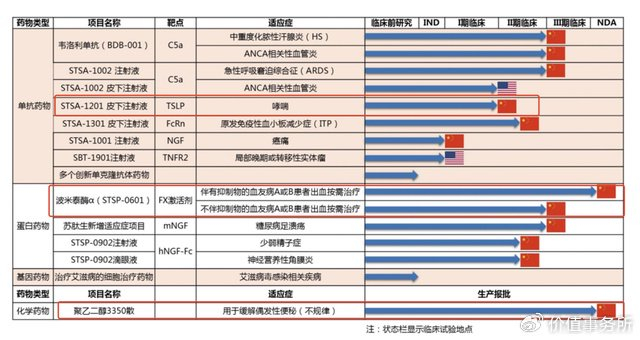

STSP-0601(通用名:波米泰酶α),可以说是一款血友病新药,目前已提交附条件上市申请,不出意外明年就可以获批上市了。

按照西医的理论(PS:中医的理论是另一种解释,其实会更简单),血友病是一种 X 染色体连锁的隐性遗传性出血性疾病,其遗传特点是男性发病,女性携带。当前血友病的主要治疗方案为因子替代疗法,接受因子替代疗法的患者需要终身用药,虽然可在一定程度上控制病情,但是没法彻底治愈。

舒泰神的STSP-0601是其自主研发的血友病 1 类新药,机制大家就不必了解了,反正也不会有几个人感兴趣,大家只用知道它的临床数据非常好。在伴抑制物血友病方向,STSP-0601 已获得 CDE 突破性疗法,并于2025年5月26日获得了CDE优先审评资格;在海外,其用于治疗 A 型血友病和 B 型血友病的适应症也获得了美国食品药品监督管理局(FDA)授予的孤儿药资格认定。

FDA孤儿药认定获批了,国内也优先审评了,海外爆个大BD的可能性确实非常大,按照海内外的血友病市场推算,这款药在国内的销售峰值大概能到200亿人民币,海外更是可以到100亿美元,当然前提是销售得当。

考虑到舒泰神在血友病相关领域几乎是新人,所长觉得国内最好也找合作伙伴帮忙销售,至少前期这样可能更好,像华东医药、恒瑞医药就是很好的合作伙伴,如果只靠公司自己卖,能卖20亿人民币就不错了……

另一个潜在爆款是治疗哮喘的STSA-1201,它的靶点是TSLP,这个TSLP单抗其实在此前讲健康元的文章中讲过,TSLP是一个至少值10亿美元的靶点,因为去年GSK进行了一项总价高达14亿美元的收购案(收购的首付款为10亿美元,后续最多还有4亿里程碑付款),被收购企业 Aiolos Bio的管线中有且仅有治疗哮喘的TSLP单抗AIO-001这一款药。

TSLP可以说是当下全球很热的一个靶点,舒泰神、健康元都是这个靶点布局进度靠前的国内企业,不出意外的话,舒泰神会先于健康元获批,但最终却卖不赢健康元。

为什么呢?

因为健康元的效率真的令人发指,一直看《价值事务所》文章的同学都清楚健康元是所长长期追踪的企业,他的管线布局、对未来的踩点整体来说还是蛮准的,营销实力也还是杠杠的,但一直不温不火,现如今堕落到国内第二梯队,核心就在于企业内部效率着实太低。

别的不说,所长此前相当看好全新机制的流感神药玛帕西沙韦,按照所长同公司的交流以及公司的推进速度推算,按道理讲今年上半年就该获批,结果拖到现在都还没有影子。

很多产品都是明明布局早、明明说的也是很快上市,结果一次都没有实现,真不知道他们内部怎么在管理。

哪怕会晚于舒泰神,考虑到健康元长期以来一直对呼吸领域的深耕和牛叉的销售渠道,健康元的产品还是会卖得比舒泰神好。即便如此,也不影响这款产品能给舒泰神贡献不俗的营收。

就好比所长讲舒泰神的聚乙二醇3350散峰值有望看到400亿,可先上市的葵花药业撑死看到50亿。

TSLP同理,健康元来卖,国内峰值可以看到80亿以上,而舒泰神卖撑死能有20亿。

不过20亿也很厉害了呀!在国内能过10亿的就是大品种啦!更何况有STSP-0601这个大爆品开路,后续的TSLP舒泰神也是很可能爆BD的,如果算上这块,舒泰神在TSLP上的收获最终大概率可以超过健康元。

看吧,健康元就是传说中的一把好牌打得稀烂的企业。

不过健康元也确实被低估了,哪怕牌打得稀烂,还是能稳在第二梯队不是,所以所长此前对他的追踪也不算看走眼。讲道理,如果雷军来打健康元这把牌,绝对不至于是现在这个样子,健康元可能该换个老板了。

好了,话扯远了,我们要说的是舒泰神。

不过讲到这里也差不多了,总之,舒泰神的管线中有三大爆品,其中最大的两个上市在即或BD在即,不出意外的话,自2027年起,公司的业绩可能立马来个180度大转弯,吓死你呀!

至于舒泰神现在的估值贵不贵?

考虑到两大即将上市的爆品潜在威力,所长觉得这个估值一点不贵。

不过对于舒泰神,所长最大的期望其实是找个爸爸当靠山,可以考虑一下,比如华东医药怎么样?

毕竟华东医药的营销实力可以说是国内Top2级别,它欠缺的就是研发能力,这点两者正好互补。

不找华东医药找个合作伙伴也不错呀,比如百洋医药?