福安药业2024年净利润增长20.69%,但营业收入下滑9.68%

本文源自:金融界

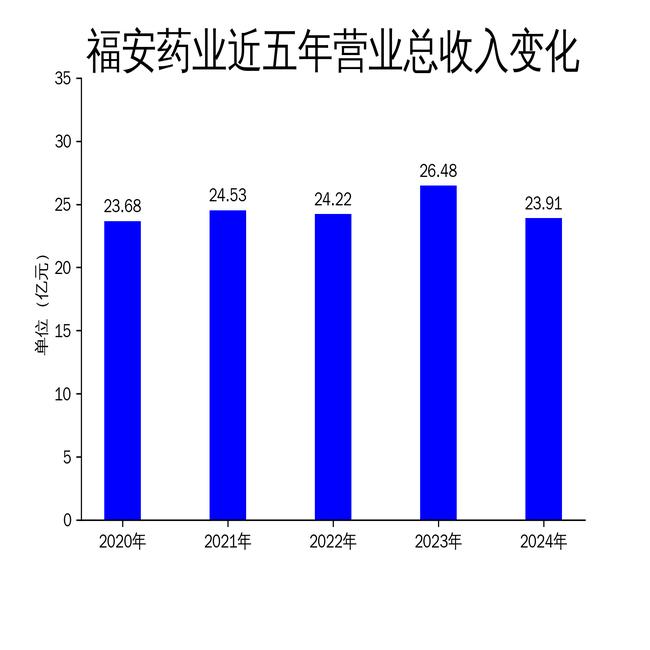

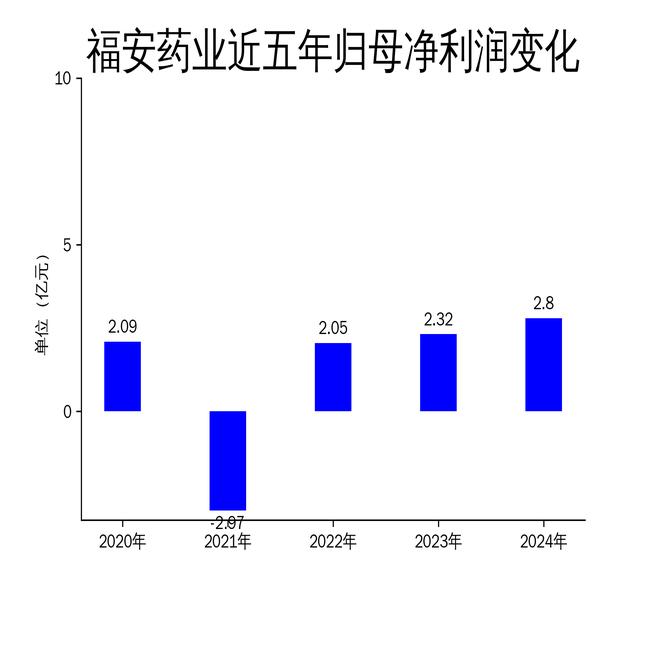

2025年4月24日,福安药业发布了2024年年报。报告显示,公司实现营业总收入23.91亿元,同比下降9.68%;归属净利润为2.80亿元,同比增长20.69%;扣非净利润为2.59亿元,同比大幅增长1467.78%。尽管净利润有所提升,但营业收入的下降和药品集采带来的价格压力仍是公司面临的主要挑战。

营业收入下滑,集采影响显著

2024年,福安药业的营业总收入为23.91亿元,同比下降9.68%。这一下滑主要归因于药品集采中标产品的价格大幅下降。尽管集采中标产品的供货使得销售费用占比下降,利润率有所提升,但药品价格的下降直接影响了公司的营业收入。报告期内,公司积极参与国家级和省级药品集中带量采购,多个品种中标并开始供货,但这也意味着药品价格的进一步压缩。

从历史数据来看,福安药业的营业收入在2023年曾达到26.48亿元,同比增长9.33%,但2024年的下滑趋势明显。公司的主要业务收入以抗生素类产品、抗肿瘤药物和特色专科药类为主,其中制剂收入占比63.79%,原料药及其他业务收入占比36.21%。尽管公司在国内市场的收入占比高达96.83%,但海外市场的拓展仍显不足,未能有效弥补国内市场的下滑。

净利润增长,研发投入加大

尽管营业收入下滑,福安药业的归属净利润却实现了20.69%的增长,达到2.80亿元。这一增长主要得益于销售费用的下降和利润率的提升。报告期内,公司的销售费用、财务费用稳中有降,研发费用则持续增长,全年研发投入达到1.71亿元,占营业收入的7.14%。

公司在研发方面取得了显著进展,多个原料药产品通过技术审评,制剂产品获得注册证书或通过一致性评价。此外,尼麦角林原料药获得韩国药品注册证书,子公司广安凯特通过美国FDA现场检查,为拓展国际市场提供了坚实保障。然而,尽管研发投入加大,公司仍需面对药品集采带来的价格压力,如何在保证利润的同时提升营业收入仍是公司未来发展的关键。

市场拓展与未来展望

面对市场竞争的加剧和药品集采降价的影响,福安药业在2024年加强了营销工作管理,积极拓展产品应用市场,努力提高产品市场占有率。报告期内,公司重酒石酸去甲肾上腺素注射液、注射用氨苄西林钠舒巴坦钠、盐酸格拉司琼注射液三个品种在第十批国家集采中标,进一步扩大了相关产品的销售。

展望未来,福安药业表示将继续专注主业,积极应对行业政策变动,做好研发、生产、销售,稳妥推进工程建设,全力保持生产经营稳定。公司计划进一步加大研发投入,聚焦抗肿瘤、抗感染、消化系统等重点领域,推动附加值高的药品的研发进度,优化产品结构。同时,公司将继续积极参与国家集采和地方集采,巩固现有市场份额,开拓新市场,提升品牌影响力。

尽管福安药业在2024年实现了净利润的增长,但营业收入的下降和药品集采带来的价格压力仍是公司面临的主要挑战。如何在保证利润的同时提升营业收入,将是公司未来发展的关键。