鸿特科技2024年财报:净利润增长79.55%,但环比下滑显著

本文源自:金融界

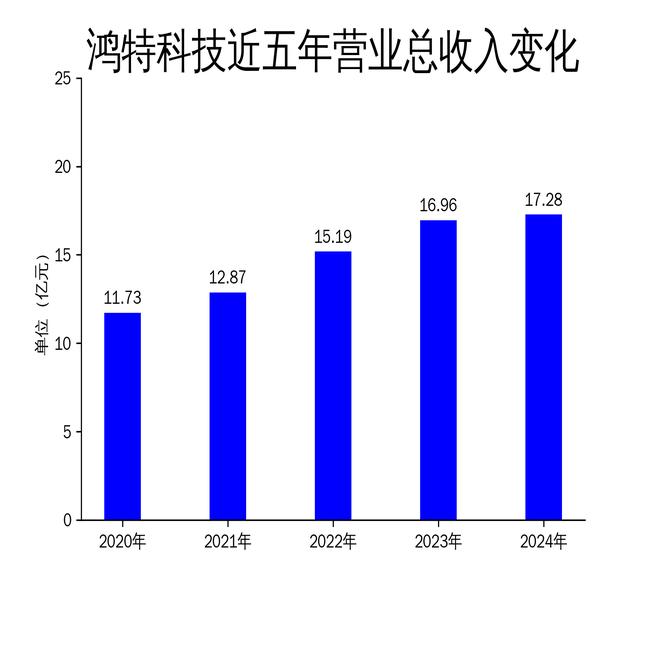

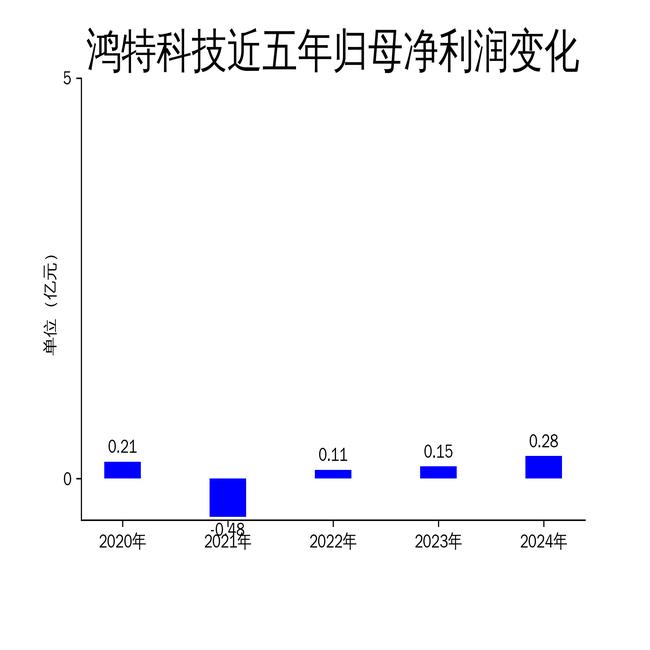

2025年4月23日,鸿特科技发布了2024年年报。报告显示,公司实现营业总收入17.28亿元,同比增长1.85%;归属净利润达到0.28亿元,同比增长79.55%;扣非净利润为1,790.12万元,同比增长380.15%。然而,从滚动环比增长的角度来看,营业总收入、归属净利润和扣非净利润分别下降了1.09%、43.60%和56.52%。鸿特科技主要从事铝合金精密压铸业务,专注于中高档汽车发动机、变速箱、底盘以及新能源汽车零部件的研发与生产。

营收增长放缓,净利润波动显著

鸿特科技2024年的营业总收入为17.28亿元,同比增长1.85%,增速较2023年的11.68%大幅放缓。尽管公司实现了0.28亿元的归属净利润,同比增长79.55%,但这一增长主要得益于销售规模扩大、异常质量费用下降以及利息支出减少。值得注意的是,扣非净利润虽然同比增长380.15%,但绝对值仅为1,790.12万元,显示出公司核心业务的盈利能力仍然较弱。

从历史数据来看,鸿特科技的净利润表现波动较大。2021年,公司曾出现0.48亿元的亏损,而2022年和2023年则分别实现0.11亿元和0.15亿元的净利润。尽管2024年净利润有所回升,但环比下滑43.60%,表明公司在短期内面临较大的盈利压力。

新能源汽车零部件业务成亮点

鸿特科技在新能源汽车零部件领域的布局逐渐显现成效。公司生产的铝合金精密压铸件广泛应用于新能源汽车的电池托盘、电机壳、逆变器壳体等关键部件。随着全球新能源汽车市场的快速发展,这一业务板块有望成为公司未来的增长引擎。

报告期内,公司研发费用为6,537.63万元,同比增长8.35%,显示出对技术创新的持续投入。肇庆鸿特和台山鸿特在新技术、新工艺及新材料应用方面积累了独特的技术优势,现有产品达数百种之多。然而,尽管公司在新能源汽车零部件领域取得了一定进展,但其整体营收增速放缓,表明该业务尚未成为公司的主要收入来源。

现金流压力显现,分红力度有限

鸿特科技2024年的经营活动产生的现金流量净额为2.3亿元,同比增长10.90%,显示出公司主营业务的现金流状况相对健康。然而,投资活动产生的现金流量净额为-1.37亿元,同比减少15.93%,主要由于公司在固定资产和无形资产上的投入增加。筹资活动产生的现金流量净额为-1.45亿元,同比减少716.07%,主要是向金融机构借入的款项减少所致。

尽管公司实现了盈利,但分红力度有限。鸿特科技拟向全体股东每10股派发现金红利0.2元(含税),预计派发金额为775万元。这一分红水平相对较低,反映出公司在现金流管理和股东回报方面的谨慎态度。

总体来看,鸿特科技在2024年实现了净利润的显著增长,但营收增速放缓、环比下滑显著以及现金流压力等问题仍需引起关注。公司在新能源汽车零部件领域的布局为其未来发展提供了潜力,但如何提升核心业务的盈利能力仍是其面临的主要挑战。