元力股份葫芦里卖的什么药?刚卖掉关联公司又买妹企,“内部循环”何

复牌首日微涨2%的短暂欣喜后,元力股份(300174.SZ)的股价便连续四日走低。市场这份冷静甚至冷淡的反应,直指公司近日抛出的一则重磅关联交易――拟收购实控人卢元健胞妹卢元方控股的新三板公司同晟股份(874296.NQ)100%股权。

尽管标的资产的审计评估尚未完成,交易对价仍是未知数,元力股份却已“急不可耐”地锁定了发行价:用于购买资产的股份定价12.58元/股,配套融资定价13.18元/股,均显著低于停牌前的15.73元,折价幅度分别高达20%和16%。这份定价的“笃定”在市场看来,透着一丝不同寻常的意味。公司声称此交易预计不构成重大资产重组,但市场的疑虑已然滋生。

这份疑虑并非空穴来风。元力股份自身业绩正经历“阵痛”。去年营收已现下滑(-6.57%),今年一季度颓势加剧,营收、净利润双双“跳水”,归母净利润更是同比暴跌近40%,仅录得4684.07万元。公司解释称净利润下滑主要源于去年一笔两千多万的非经常性收益垫高了基数,而营收疲软则归咎于大宗商品价格下行传导。然而,活性炭业务占比高达75%的营收结构,面对市场波动时的脆弱性已暴露无遗。

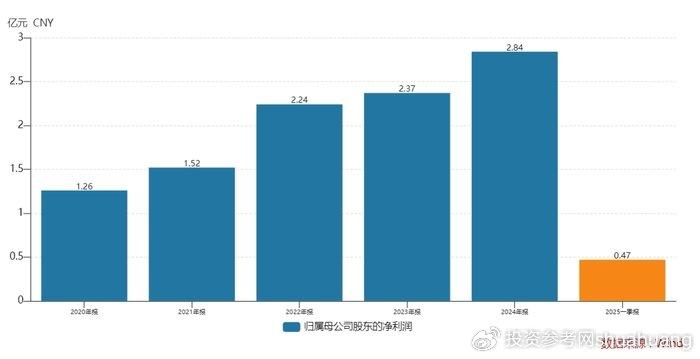

正是在此背景下,元力股份将目光投向了实控人胞妹的公司――同晟股份。这家成立于2005年、主营沉淀法二氧化硅的企业,近几年业绩表现亮眼:营收从2022年的2.01亿稳步增长至2024年的2.69亿,归母净利润更是从1244.88万元跃升至5095.95万元,增幅显著。上市公司强调双方存在天然协同:元力生产的硅酸钠正是同晟生产二氧化硅的关键原料,2023-2024年间已有千万级采购往来。元力股份将硅酸钠和二氧化硅定位为未来重要的战略增长点,同晟股份自然被寄予厚望,被视为激活业绩的“第二曲线”。

然而,这条“第二曲线”的成色几何,市场打出了大大的问号。

首先,元力股份自身硅酸钠业务的“存在感”正在减弱。该业务营收占比已从2022年的27.32%滑落至2024年的17.11%,尽管毛利率有所提升(9.52%升至17.94%),但规模收缩是不争的事实。收购下游的同晟,能否真正盘活上游的硅酸钠,仍是未知数。

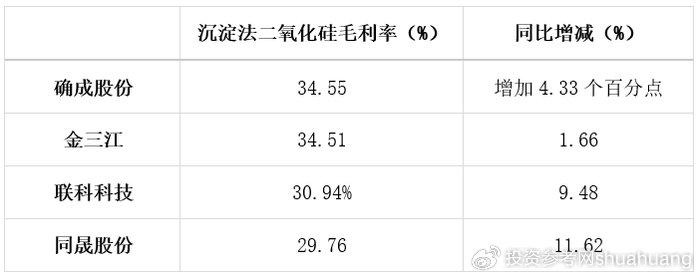

其次,同晟股份自身在二氧化硅行业的竞争力面临严峻挑战。横向对比,其毛利率(2024年为29.76%)虽较自身过往有提升,但仍显著落后于行业龙头确成股份(34.55%)、金三江(34.51%)及联科科技(30.94%)。产能差距更是悬殊――同晟当前产能仅约为龙头确成股份的七分之一。行业人士直言,产能劣势在轮胎、橡胶等大宗应用领域意味着更高的单位成本和缺乏价格竞争力。行业正加速向高端化、定制化演进,如绿色轮胎、牙膏级、电池隔板等应用才是利润高地,同晟能否成功转型,尚需观察。

更令人警惕的是同晟股份亮眼业绩下的现金流“剪刀差”。2024年其净利润同比暴增175.82%的同时,经营活动产生的现金流量净额却同比锐减近50%,仅1401.16万元。应收款项融资激增198.24%叠加货币资金受限加剧,清晰指向其短期流动性压力山大。盈利质量与资金链健康度之间的背离,为这份高增长蒙上了一层阴影。

市场更深层次的担忧,源于元力股份资本运作图谱上那抹过于浓重的“家族色彩”。复盘其上市以来的收购轨迹,关联交易堪称绝对主角:7项重大收购中,5项指向关联方,且多数标的由实控人卢元健或其亲属掌控。从2014年8787万收购卢元健控股的元禾化工(硅酸钠),到2021年1.07亿收购其控股的三元循环(硅胶),再到2023年4898万收购三元竹业不动产,直至如今拟购胞妹的同晟股份,一条围绕卢氏家族企业资产“内部循环”的路径清晰可见。更耐人寻味的是,公司曾于2024年出售了曾重金收购的元禾化工,如今又转头收购其下游的同晟股份,理由仅是“对小股东方面做了重新调整”,战略连贯性存疑。

这些关联交易往往伴随高溢价(如三元循环增值超30%、元禾化工溢价率40%)且普遍缺乏业绩承诺护航,其公允性屡遭监管问询(如深交所曾就三元循环收购案下发问询函)。此次收购同晟股份,虽因标的审计未完成而暂无溢价数据,但提前锁定的、较市价大幅折让的发行价,已让部分投资者嗅到“利益输送”的气息。

面对汹涌质疑,元力股份证券部及部分市场人士试图从规则层面“灭火”。公司强调交易需履行股东会程序,关联方将回避表决。资深投顾观点认为,关键在于收购价格是否公允,若定价合理且能强化产业链协同(减少原有关联交易),则符合重组条件。上海久诚律师事务所主任许峰也指出,只要审议及披露程序合规,关联交易本身并非禁区。

然而,另一位法律界人士的提醒更为审慎:关联交易的合法性,最终落脚点在于交易价格是否真正公允、审议程序是否彻底透明、信息披露是否充分无遗。在标的评估悬而未决、发行价先行大幅折让、公司业绩下滑、标的现金流紧张且竞争力存疑的多重背景下,元力股份能否以令人信服的方式证明此次收购的“公允性”与“必要性”,彻底打消市场对“肥水不流外人田”的疑虑,将是其能否挽回投资者信心的关键一役。

市场用脚投票的寒意尚未散去,元力股份亟需拿出比预案更有说服力的答案。同晟股份这剂“家族药方”,究竟是治愈业绩颓势的良药,还是加深信任裂痕的催化剂?答案,恐怕要等到那份迟来的评估报告和最终的交易对价揭晓之时。

编辑有话说:

元力股份此次收购,表面是产业链整合的“协同故事”,内里却缠绕着业绩疲软、标的隐忧与浓重家族关联的三重疑云。大幅折价发行与未评估先定价的操作,更添几分蹊跷。关联交易非原罪,但屡次高溢价收购亲属资产且无业绩承诺护航的历史,已透支了市场信任。当“第二曲线”的生长土壤布满家族印记,其能否真正茁壮、独立于实控人的意志之外?投资者忧虑的,远非一纸合规程序,而是核心利益能否免于被“内部循环”所侵蚀。本次交易公允性的证明责任,前所未有地沉重。若无法以透明、合理、经得起推敲的细节服众,股价的持续低迷恐仅是其信任危机的最浅层表征。资本市场,终将用最残酷的方式为“家族生意”标价。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/64213.html