浮亏超60%!和谐健康“割肉”万达信息背后:重疾险扣款争议与治理隐忧待解

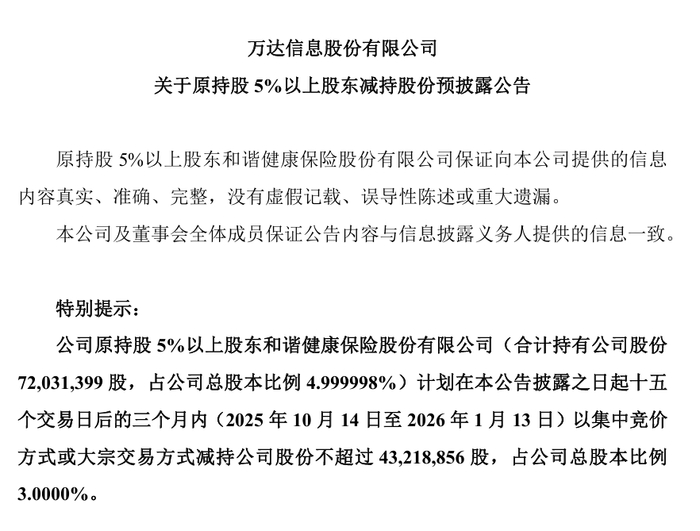

9月14日晚间,万达信息(300168)公告称,股东和谐健康保险计划未来三个月内减持不超过3%股份,若全额实施,其持股比例将从4.999998%降至不足2%。

战略投资沦为“止损离场”

这已是和谐健康对万达信息的第三轮减持。回溯其年内操作,今年1月14日至2月20日,和谐健康以7.54元/股的均价减持万达信息1.1318%股权,套现约1.2亿元;5月28日至8月27日,又通过集中竞价与大宗交易组合方式减持2.13%股权,套现超2.2亿元;此次新披露的3%减持计划,若全部落地将成为年内规模最大的一轮。

持续减持的背后,《财中社》发现和谐健康对万达信息的投资出现巨额浮亏。

2020年12月,和谐健康通过司法拍卖以19.92元/股的价格拿下万达信息9.89%股份,总耗资23.3亿元,彼时高调宣称“看好双方业务协同前景”。

但短短五年间,万达信息股价持续下探,截至9月16日已跌至7.42元/股,较和谐健康入股成本跌幅达62.8%。

对应来看,和谐健康剩余的7203万股万达信息股份,当前市值仅约5.3亿元,较初始投资成本缩水77.4%,战略投资彻底沦为“止损离场”。

和谐健康的密集减持,与其对万达信息投资逻辑的瓦解直接相关。

作为智慧城市整体解决方案提供商,万达信息已连续三年陷入亏损泥潭:2022年至2024年,公司营业收入从32.2亿元逐年下滑至20.1亿元,归母净亏损分别达2.9亿元、9亿元与6.9亿元;2025年上半年,即便亏损幅度同比收窄18.2%,仍录得9.3亿元营收与3亿元净亏损。

更关键的是,双方当初寄予厚望的“医险协同”愿景,也随着万达信息健康管理平台“蛮牛健康”的失利而落空——2021年蛮牛健康营收0.4亿元、亏损1.6亿元,到2024年营收进一步降至0.3亿元,净亏损仍有0.2亿元,用户增长近乎停滞。

万达信息在2024年年报中坦言,数智医卫、数智政务等核心业务面临增长压力,“AI+医保”等创新应用尚未形成利润增长点。

有趣的是,在和谐健康持续撤离的同时,万达信息第一大股东中国人寿却选择“逆向增持”。今年1月,中国人寿耗资约6亿元增持万达信息,持股比例从18.17%提升至20.32%。

开启全面资本收缩

值得注意的是,对万达信息的减持并非和谐健康的孤立动作,而是其今年以来整体投资战略收缩的缩影。

公开数据显示,和谐健康通过万能产品账户持有7家A股上市公司前十大流通股股份,除万达信息外,还包括金风科技(002202)、三峡能源(600905)、金融街(000402)、中兴通讯(000063)、光威复材(300699)与*ST金科(000656),2025年中报显示这些持股的期末参考市值合计达105.6亿元。但从今年操作来看,和谐健康已对多只标的启动减持。

以金风科技为例,9月11日金风科技公告显示,和谐健康在8月1日至9月10日期间以11.04元/股的均价减持4222.2万股,占总股本的1%,套现约4.7亿元;叠加3月至4月间的减持,和谐健康年内通过减持金风科技已累计套现超5.8亿元,持股比例从11.5%降至10.2%。

此外,今年一季度,和谐健康还减持了光威复材12.6万股股份。

对于所有减持行为,和谐健康均以“自身经营需要”作为统一解释。

重疾险扣款故障引争议

就在资本端持续收缩的同时,和谐健康的保险主业正遭遇一场前所未有的信任危机,其运营能力与此前宣传的“数字化转型成果”形成鲜明反差。

据财新报道,自8月27日起,和谐健康多款重疾险产品出现大范围扣款失败问题,“健康之家”“健康之尊”“健康之享”“福乐保”等续期缴费产品均受波及,涉及线上互联网、线下保险中介、员工直销等多个销售渠道。

多位投保人反映,即便银行卡状态正常、账户余额充足,仍收到扣款失败短信,且客服电话与柜面缴费均无法解决问题。苏州投保人王女士的遭遇颇具代表性——她2016年为自己和家人购买了5份和谐健康重疾险,往年缴费顺利,今年9月1日却收到扣款失败通知,后续多次联系客服仍无进展,问题持续两周未解决。

据保险中介机构统计,截至9月中旬,已有近千名客户投诉类似问题,更严重的是,部分投保人的保单因超过60天宽限期,系统显示“失效”,这引发了市场对和谐健康“恶意不扣费”的猜测。

更令人争议的是,部分投保人被要求签署《产品扣费异常服务沟通信息表》,承诺“销售过程无误导”“后续不以任何理由向监管投诉全额退保”,方可继续缴费——这与和谐健康最初给出的“系统故障”解释自相矛盾,也让“扣款失败”的性质从技术问题转向了“风险管控”争议。

耐人寻味的是,和谐健康曾两度获评保险业数字化转型奖项:2023年凭借“新一代保险核心业务系统”、2024年凭借“统一数字化服务中台”入选优秀案例,其官网宣称相关系统“采用高可用技术架构,具备强大扩展性与高并发处理能力”。

但正常情况下,保险公司系统故障应在24小时内提供人工扣款等替代方案,而此次问题持续两周仍未解决,从技术角度难以信服。

这场扣款风波,不仅损害了投保人权益,更让和谐健康此前塑造的“数字化专业形象”大打折扣。

治理隐忧待解

作为原安邦保险集团旗下成员,和谐健康的股权沿革与治理结构始终伴随着争议:2019年7月,安邦集团将和谐健康100%股权转让给福佳集团(51%)、扬子国投(25%)等五家企业,这是安邦系首个转让的保险公司牌照;2020年3月,转让正式获批,和谐健康获得三年偿付能力豁免期(至2023年4月30日),期间无需披露偿付能力充足率等核心指标。

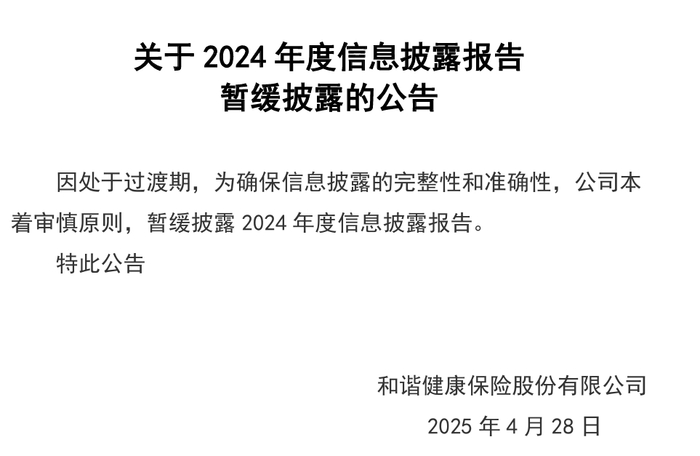

但豁免期结束后,和谐健康却始终以“确保信息披露完整性与准确性”“审慎原则”为由,拖延披露年报及偿付能力报告,这一状态持续至今。

公司治理问题同样引人关注——福佳集团董事长王义政虽为实际控制人,但始终未获得监管部门核准的董事长任职资格,和谐健康的核心经营决策权实际由福佳系派驻人员掌控,而那些通过监管核准任职的外部高管多数"无实际履职权",这种治理架构使得公司决策效率与合规性难以平衡。

高管团队的稳定性进一步加剧了治理风险。事实上,和谐健康的核心管理层动荡早在2023年就已显现。

当年10月,总经理沈喆颋因个人原因辞职,公司随即聘任管斌担任临时负责人,这一"临时"状态持续至今。进入2024年,高管离职潮进一步蔓延,年初总精算师徐强、财务负责人张焱相继离职,分别由尹吉生、张晓敏接任临时负责人职务。值得注意的是,张焱的财务负责人任职资格在2023年6月才刚刚获得国家金融监督管理总局核准,履职仅半年便匆匆离职。

更值得关注的是,这些核心岗位的继任者均以"临时负责人"身份履职。公开资料显示,尹吉生虽有阳光保险、英大泰和人寿等机构的精算从业经历,但并非精算师出身;张晓敏则来自会计师事务所背景,缺乏保险行业财务管控经验。

而在业务层面尽管从规模数据看,公司发展看似“亮眼”——2024年末资产总额达4521亿元,较福佳集团接手时翻了一倍有余;全年营业收入753亿元,原保费收入641亿元,均处于行业中上游水平。

但深入业务结构便会发现,其所谓的“规模增长”更多依赖理财型产品,而非健康险公司应有的保障型业务。

具体来看,和谐健康真正面向重疾、医疗等需求的保障型产品占比较低,大量业务是包装成“护理险”名义的理财型保险——这类产品虽能快速拉动保费规模,却缺乏真正的健康保障功能,且面临较高的退保风险——2022年、2023年,和谐健康总资产均维持在4000亿元左右,新单规模保费分别达748.2亿元、507.1亿元,但同期全年赔付金额仅为4.4亿元、7.2亿元,远低于同业健康险公司的赔付水平。这种“高保费、低保付”的业务模式,既违背了健康险“保障民生”的行业定位,也让公司陷入“规模虚胖”的陷阱。