长盈精密,押中了!

(转自:浪哥财经)

科技,持续革新!

6月11日,华为发布了Pura80系列手机,全面搭载鸿蒙5操作系统,仅上架5小时预约人数就突破了6万,预计销量有望超千万台。

此外,雷鸟创新的新一代AI眼镜也正式推出,其内置由通义定制的多模态大模型,可让用户随时获得智能响应。

随着智能手机、AI眼镜等新产品的加速落地,消费电子行业有望迎来新一轮发展高潮!

这场消费电子盛宴,长盈精密不会缺席!

早在2012年,长盈精密就以手机金属外观件为核心布局消费电子业务。公司是三星S24系列产品金属外观件的供应商,同时为华为Mate30提供屏蔽件、Type-C连接器等部件。

此外,长盈精密还将消费电子结构件业务进一步拓展至可穿戴设备等领域。

这一布局,恰好契合AI技术发展趋势!

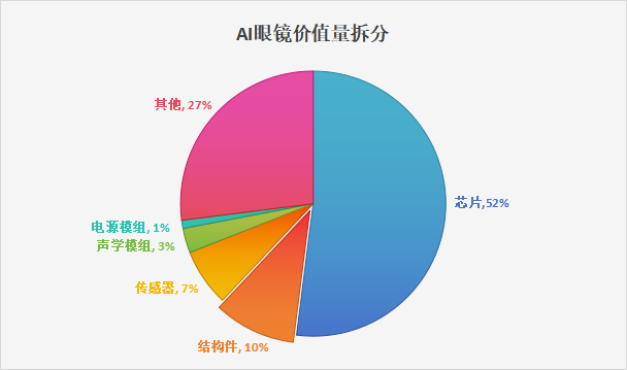

在可穿戴设备中,具有代表性的就是AI眼镜,其被认为是AI端侧落地的最佳载体之一。

在AI眼镜中,芯片凭借52%的价值量占比拔得头筹,结构件紧随其后,占比达10%,超过了传感器(7%)、声学模组(3%)等零部件。

所以,长盈精密在结构件领域的布局,正好押中了AI眼镜价值量较大的环节。

值得一提的是,长盈精密是Meta的供应商,为其Ray-Ban Meta智能眼镜提供结构件产品。

Meta的实力自不用多提,其曾推出多款AI眼镜产品,截至2025年2月其Ray-Ban Meta产品累计销量已突破200万副。

为了配合客户产品的更新迭代,公司也在持续加强研发投入。2020到2024年,长盈精密研发费用从8.82亿元增长到12.24亿元,研发费用率维持在8%左右。

从业绩表现看,2020到2024年长盈精密消费电子业务营收从43.16亿元增长到75.16亿元,年复合增长率为11.73%。

总的来说,近年来公司消费电子业务发展比较稳健,营收也实现了显著增长。

但公司深谙“鸡蛋不放在一个篮子”的道理,未雨绸缪做出2大抉择:

第一,发展新能源业务。

新能源业务的布局,无疑是公司前瞻性眼光的体现!

要知道,国内新能源汽车2022年才开始大规模放量。而早在2017年,长盈精密就与特斯拉建立了合作,切入Model3供应链,主要提供中高压软连接器以及内饰件。

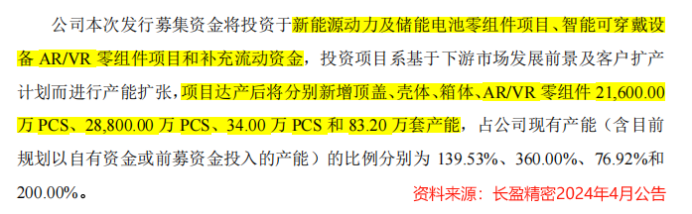

2024年4月,长盈精密又斥资28.63亿元建设生产基地,其中18.28亿元用于在常州、宜宾两地建设新能源动力及储能电池零组件项目,预计2027年投产。项目达产后,公司将新增2.16亿件顶盖、2.88亿件壳体和34万件箱体的产能。

这些产能的消化问题也不用太过担心。

长盈精密是动力电池龙头宁德时代动力电池外壳、顶盖等结构件的供应商,这些结构件在动力电池中占比高达16%,比负极材料、隔膜、电解液等材料的占比还要高,为公司产能的消纳提供了空间。

近年来,公司新能源业务正在快速扩张!2020到2024年,长盈精密新能源业务营收从5.03亿元飙升至52.14亿元,其营收占比也从5.13%显著上升至30.79%。

单就2024年来看,公司新能源业务实现营收52.14亿元,同比大增47.29%,在各业务中增速最快。

第二,研发机器人产品。

预计2024到2030年,全球人形机器人市场规模有望从10亿美元飙升到150亿美元,年复合增长率高达57%。

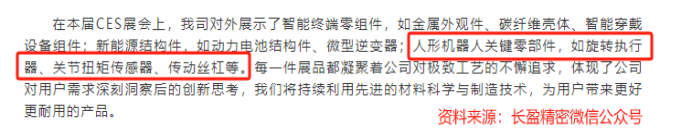

2024年6月,长盈精密成立深圳市长盈机器人有限公司,专注于从事人形机器人业务,产品包括关节齿轮、轴承、指尖传感等。在2025年CES展会上,公司展出了旋转执行器、关节扭矩传感器、传动丝杠等人形机器人零部件。

值得一提的是,长盈精密已进入FigureAI等全球头部人形机器人核心零部件的供应链。

FigureAI是海外人形机器人龙头,自主研发了端到端神经网络技术,已推出第二代人形机器人Figure02,其技术实力能够与特斯拉相媲美。取得与FigureAI的合作,有利于公司人形机器人业务的拓展。

除了拓展新业务,公司还将全球化布局作为未来发展的关键一招。

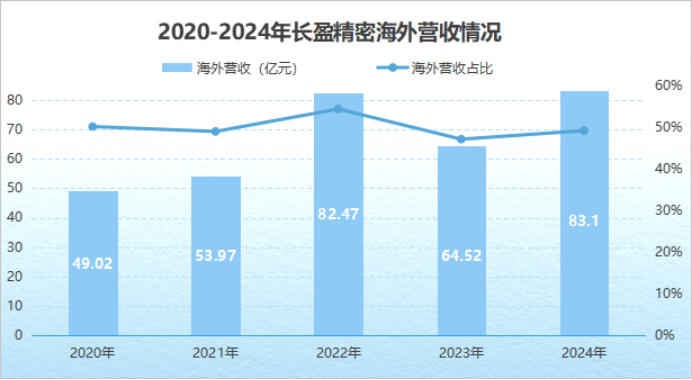

目前,长盈精密海外最大的生产基地在越南,一期项目已于2024年投产,单月营收可达6000万元。另外,其欧洲匈牙利工厂预计也将于2025年四季度投入使用。

2020到2024年,公司海外营收从49.02亿元迅猛增长至83.1亿元,海外营收占比始终保持在50%左右,与国内业务平分秋色。

不过,长盈精密也有自己的痛处。

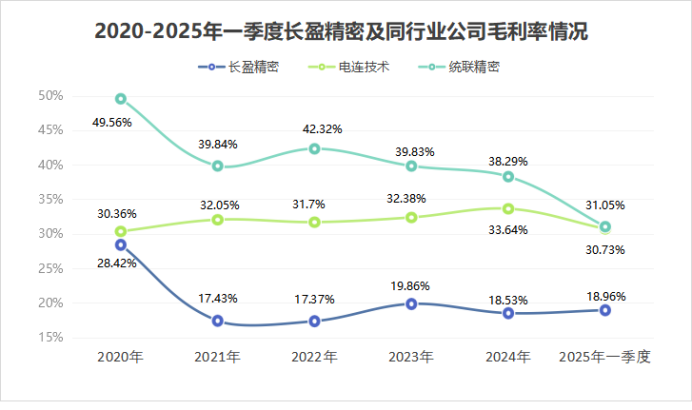

一个是盈利能力偏弱。

2020到2024年,长盈精密毛利率从28.42%下降至18.53%,下降了约10个百分点。横向对比来看,公司2024年的毛利率水平,远低于电连技术(33.64%)、统联精密(38.29%)等消费电子企业。

公司目前的盈利能力偏弱,主要有2个原因:

一方面,长盈精密从事的是技术附加值较低的结构件业务,并且对接的主要是华为、三星、宁德时代等大客户,2024年其前五大客户营收占比高达74.92%,远超电连技术等公司,这使其议价能力较弱。

另一方面,2020到2024年公司核心原材料铜、铝的价格都有明显增长,国内铜价更是从4.88万元/吨飙升到7.49万元/吨,进一步挤压了公司毛利率。

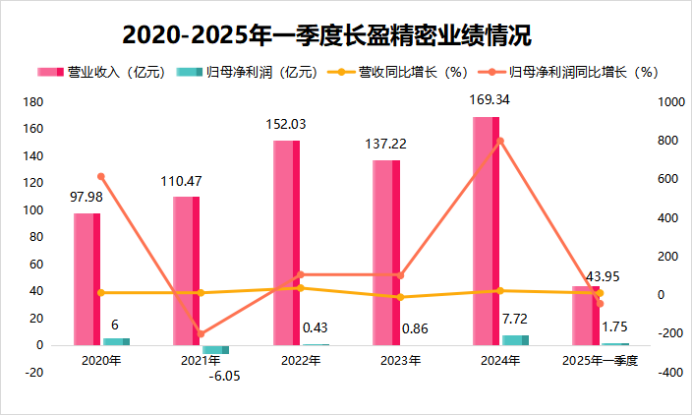

另一个是业绩波动大。

2018到2023年,长盈精密营收从97.98亿增长到137.22亿,而净利润却从6亿元下降到0.86亿元,陷入了增收不增利的困境。

进入2024年,随着消费电子市场的回暖及新能源等业务的发展,公司迎来业绩翻身,当期实现营收169.34亿,同比增长23.4%;实现净利润7.72亿,同比飙升800.24%。

需注意的是,长盈精密2024年净利润高增速源于2023年0.86亿的低基数,后续公司业绩能否保持稳定增长仍需观察。

最后,总结一下。

在深耕消费电子业务的同时,长盈精密也在持续押注新能源及人形机器人业务,并稳步推进全球化布局,体现了公司在多领域扩张的战略野心。

未来,公司能否实现盈利能力的提升与业绩的持续增长,我们还需边走边看。