鼎龙股份,疯狂扩产!

(来源:浪哥财经)

鼎龙股份,出人意料!

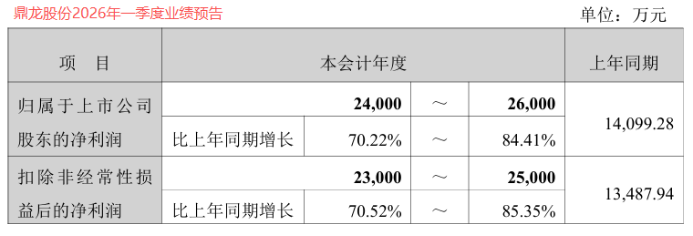

3月27日,鼎龙股份发布年报和最新的一季报。财报显示,2025年公司实现净利润7.2亿元,同比增速达到38.32%。

一季报数据也相当亮眼,在去年高速增长的基础上,2026年一季度,鼎龙股份净利润增速最高可达84.41%,几近翻倍!

比数字本身更值得关注的,是藏在数字之后的结构变化。

半导体业务,已悄悄占据鼎龙股份营收的半壁江山!

2000年成立之初,公司还是以出售打印机耗材为主的厂商。

在那时,鼎龙股份的研发基因便显现,2002年公司自主研发的电荷调节剂,打破海外企业20余年的垄断。技术传承下,目前公司是国内唯一掌握四种颜色制备工艺,且规模最大、产品型号最齐全、技术最先进的兼容彩粉企业。

因此,过去很长时间,打印复印通用耗材在公司业绩构成中占据主导地位。

但鼎龙股份的野心,注定其不会止步于此。

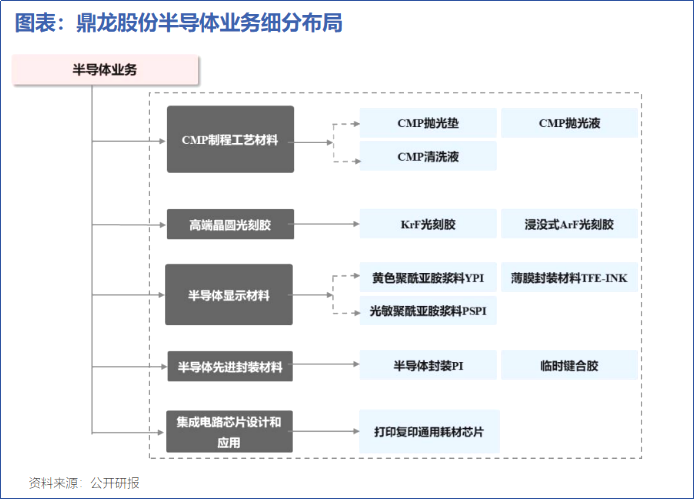

多年来,公司瞄准半导体国产替代领域,在高端晶圆光刻胶、CMP抛光垫、半导体封装PI等环节,加大研发持续投入,填补国内在相关领域的技术空缺。

截至2025年末,公司获得已授权专利1056项,研发人员数量高达1283人。

功夫不负有心人!

据年报数据,2025年鼎龙股份半导体领域业务收入占比达到57%。这一变化,意味着鼎龙股份已完成战略转型,实现从产品布局到规模领跑的跨越,业务结构升级取得显著成效。

那么,在半导体领域,公司都得到哪些成果?

CMP工艺材料和光刻胶,为鼎龙股份半导体业务贡献了大部分营收。

2025年公司CMP抛光垫产品实现收入10.91亿元,同比增长52.34%;半导体显示材料实现收入5.44亿元。当然,封装材料这块公司也有触及,只是处在新品推出阶段,2025年销售收入刚过千万,体量整体较小。

另外,鼎龙股份旗下控股子公司柔显科技、鼎泽新材料均入选国家专精特新重点“小巨人”企业。

值得一提的是,鼎龙股份并非某个产品的单项冠军,所触及的领域基本都做得不错。

“CMP抛光垫+抛光液+清洗液”三管齐下,鼎龙股份是国内第一家,也是唯一一家覆盖集成电路CMP全品类材料的供应商。

同时,公司还是国内唯一一家全面掌握CMP抛光垫核心研发、生产技艺的企业。

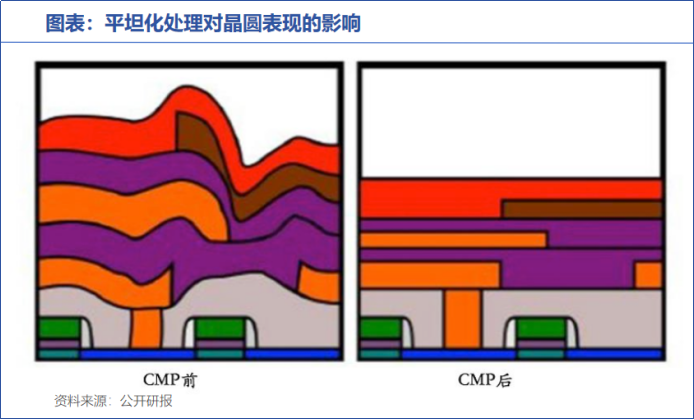

CMP位于芯片制造前端,是让晶圆平坦化的关键工艺。通过抛光垫将抛光液中的研磨粒子传到晶圆表面,打磨令其平整。芯片进入多层布线时代,每层结构完成后都需要CMP抛光,为下一层工艺提供平坦地基。

抛光液、抛光垫构成CMP工艺的核心材料,合计占到CMP抛光材料成本85%以上。

该细分领域内,国内基本没有鼎龙股份的对手。

当下,公司着手建设的光电半导体材料研发中心,配套年产4000吨预聚体、200吨微球发泡等相关产能。2029年,全球半导体CMP抛光材料市场规模,有望超过50亿美元。公司未雨绸缪疯狂扩产,确是明智之举。

从一体化生产到技术实力,CMP环节鼎龙股份实现全面领先。

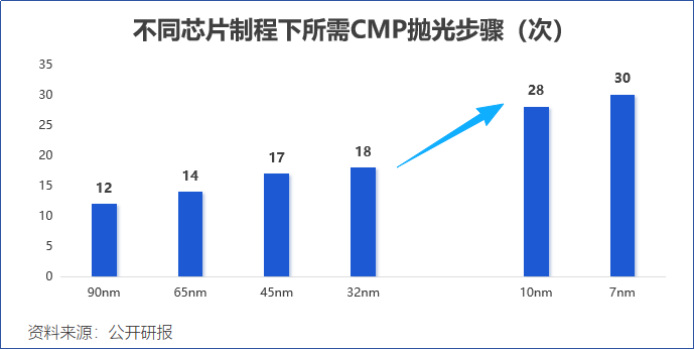

另外,7nm逻辑芯片CMP抛光步骤在30次,与32nm制程节点相比次数提升不少。3D NAND存储的抛光次数,相较2D NAND也翻了一倍。

公司CMP抛光液、清洗液的产品方案,已经获得国内主流逻辑晶圆厂的认可,并获得组合订单。多种因素叠加在一起,有望为鼎龙股份的后续的业绩提升,注入新动能。

光刻胶作为国产替代重头戏,鼎龙股份在此也有技术布局。

2022年5月,公司入局高端晶圆光刻胶业务,技术对标国际一流厂商。

2024年公司布局的20余款高端晶圆光刻胶,12款送样验证。到了2025年,鼎龙股份已布局超30款高端晶圆光刻胶,送样验证产品高达20余款。

不难看出,公司产品推进速度相当之快,三年时间内,鼎龙股份已实现从产品研发、小中试线建设到订单获取的生产闭环。

同时,鼎龙股份还建成国内第一条“有机合成-高分子合成-精制纯化-光刻胶混配”全流程的高端晶圆光刻胶量产线,且稳定量产,实现ArF和KrF光刻胶产品在国内的“全制程”与“全尺寸”覆盖。

财报显示,公司潜江一期年产30吨KrF/ArF高端晶圆光刻胶产线,正稳定运行。二期项目的年产量扩大至300吨,主体厂房和配套设施现已建成。

公司固定资产规模伴随扩产快速增加,2025年末,鼎龙股份固定资产净额增加至24.72亿元。

光刻胶是国产替代的关键环节。虽然南大光电率先自研ArF光刻胶并通过验证,但从产能落地速度、量产规模来看,仍是鼎龙股份更快些。

显示面板光刻胶领域,公司确立YPI、PSPI产品国产供应领先地位,成为国内部分主流面板客户的第一供应商,实现半导体光刻胶与显示面板光刻胶两手抓。

最后,总结一下。

不论是传统打印耗材业务,还是后续推进的CPM、光刻胶产品,鼎龙股份自身触及的每个细分品类,几乎都做到国内一流水平。

AI和国产替代当前,值得欣喜的是,2025年鼎龙股份半导体业务已经撑起营收的半边天。按公司在光刻胶和CMP环节的成功经验来看,后续的封装材料和IC设计业务,也有望逐步放量。