中科电气2024年业绩大幅反弹,锂电负极业务成增长引擎

本文源自:金融界

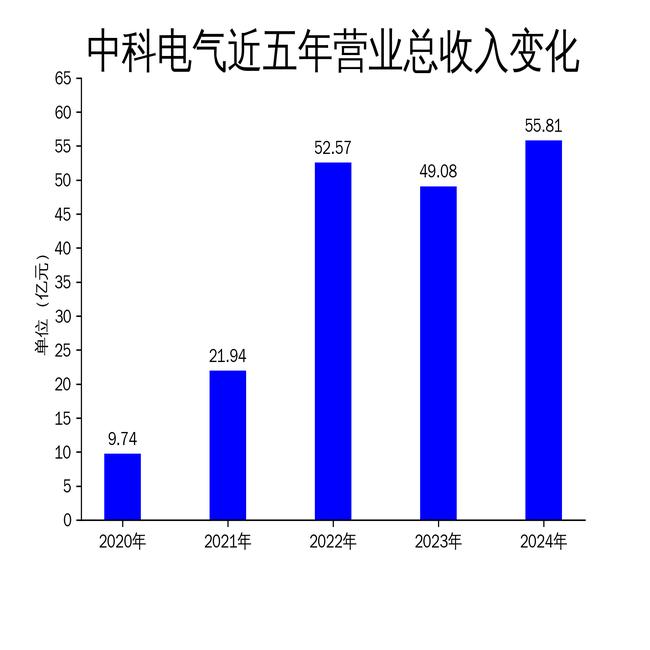

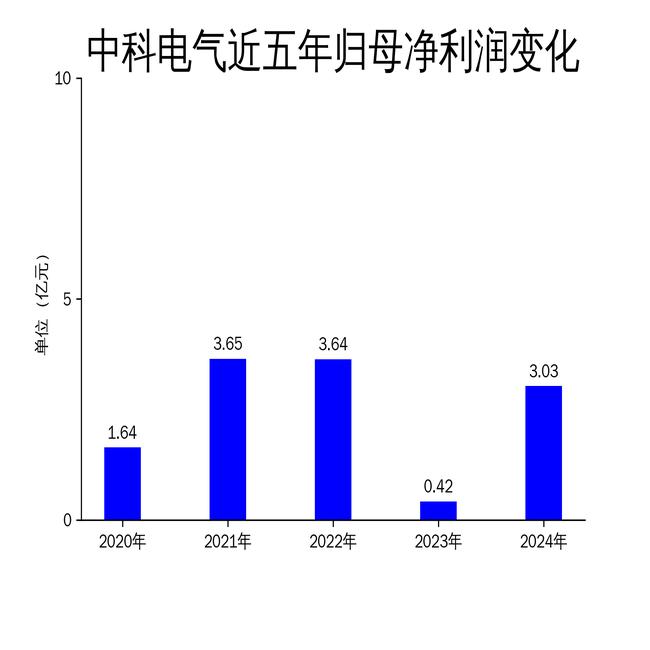

4月24日,中科电气发布2024年年报,公司实现营业总收入55.81亿元,同比增长13.72%;归属净利润3.03亿元,同比大幅增长626.56%;扣非净利润3.45亿元,同比增长269.37%。这一业绩表现标志着公司在经历2023年的低谷后,成功实现强劲复苏。中科电气的主要业务包括锂电负极材料和磁电装备,其中锂电负极业务在新能源汽车和储能市场的推动下,成为公司业绩增长的核心动力。

锂电负极业务:需求增长与价格压力并存

2024年,中科电气的锂电负极业务实现营业收入51.93亿元,同比增长14.91%,负极材料出货量达到22.57吨,同比增加55.66%。这一增长主要得益于新能源汽车市场的持续扩大和储能产业的快速发展。特别是高压快充车型的密集上市,进一步推动了锂离子电池负极材料的需求。

然而,尽管需求旺盛,锂电负极材料行业却面临产能结构性供需矛盾,导致价格持续下探,盈利空间受到压缩。中科电气通过推进负极材料一体化产能建设,加速释放优质产能,并在快充类和储能类负极材料市场抢占先机。此外,公司还成功开发了韩国三星SDI等国际客户,并规划了首个海外工厂,以应对海外供应链构建中的发展机遇。

尽管公司在技术创新和客户拓展方面取得了显著进展,但行业竞争加剧和价格压力仍是未来需要面对的挑战。如何在保持市场份额的同时提升盈利能力,将是中科电气锂电负极业务的关键课题。

磁电装备业务:稳中有进,锂电设备成新亮点

中科电气的磁电装备业务在2024年实现营业收入3.88亿元,同比保持稳定。公司在钢铁行业的绿色化和数字化转型中抓住了市场机遇,感应加热类产品和工业磁力设备的出货量均实现稳健增长。此外,磁电装备业务还密切配合锂电负极产能扩建需求,优化了锂电自动化电气控制设备、锂电材料除磁装备等锂电专用设备的品类和产业化应用。

尽管磁电装备业务的整体表现较为平稳,但其在锂电设备领域的拓展为公司带来了新的增长点。随着锂电负极业务的快速发展,磁电装备业务有望在未来进一步受益于锂电设备需求的增长。然而,钢铁行业的周期性波动仍可能对磁电装备业务的稳定性产生影响,公司需要继续优化产品结构,以应对市场变化。

分红预案:派现比例高,股东回报显著

中科电气在2024年年报中披露了年度分配预案,拟每10股派发现金红利2.5元(含税),预计派现金额合计1.71亿元,占净利润比例为56.55%。这是公司上市以来累计第15次派现,显示出公司对股东回报的重视。

从历史数据来看,中科电气的分红政策相对稳定,2023年和2022年均为每10股派1.5元,2024年的派现比例有所提升。这一分红方案在电力设备行业中处于中等水平,但与公司自身历史相比,派现比例显著提高,反映出公司在业绩复苏后对股东回报的积极态度。

然而,尽管分红比例较高,但公司的股息率仅为2.08%,在行业内并不具备显著优势。未来,如何在保持分红政策稳定性的同时,进一步提升股东回报,将是中科电气需要关注的问题。