中元股份(300018),风口没抓住,主业还没丢

(转自:董秘俱乐部)

2009年,中国资本市场迎来一次意义深远的扩容试验。创业板横空出世,第一批28家公司挂牌,被称作“28星宿”。

这些企业代表了当时中国新经济的方向。今天再回头看,有的已经跌出视野,有的成了各自细分赛道的龙头。而中元股份(300018.SZ)——这个从电力系统智能化起家的公司,也在时光的洪流里,悄悄完成了一次又一次的自我变形。

只不过,这些变化,未必每个人都看见了。

Part01

从三峡到世博,这家公司参与过很多“大工程”

中元股份的起点不低。

它不是搞电站,也不是铺电缆,而是专注在电力系统的“神经网络”——比如故障录波、时间同步、智能化监控这些事儿。听起来偏技术,但如果你知道它的产品曾出现在长江三峡电力工程、2008奥运、2010世博会、国内第一条特高压示范工程里,可能就会明白,它其实一直在做电网背后的“隐身英雄”。

录波装置、时间同步系统、配网自动化、电力信息化……这些看上去冷门的词,是它的核心能力。2024年年报显示,最主要的产品“电力故障录波分析装置”收入占比超过三成,而时间同步系统和综合能源服务紧随其后。

它不做最热的那一环,却在关键场景上站得很稳。

Part02

但你可能不知道,它还有“第二条腿”

除了电力,中元股份还有一半业务在医疗信息化上。

早在2014年,它就通过投资切入医疗健康领域,一开始做的是医院数字化系统,后来逐步拓展出体外诊断试剂、医疗器械、远程影像中心、基因检测中心等。甚至还成立了一家核心子公司——江苏世轩科技,专注推进“智慧医疗+服务平台”路线。

医疗信息化这块,目前已经是中元股份最重要的利润来源之一。公司自己也多次强调“1+6”业务模型:即以医疗信息平台为中心,外加6个延展服务场景,试图搭出一个协同闭环。

有趣的是,它的医疗布局路径和迈瑞医疗有不少交集。不同的是,迈瑞是从设备做起、做到平台;中元股份则是从平台做起,向服务、数据、AI等方向外扩。

两个世界,终归都指向“医疗数字化”的未来。

Part03

曾想借锂电翻身,最后却成了一场“宫斗剧”

创业板“星宿”的故事,到这里还不算特别。

真正让它“热了一把”的,是2022年那场跨界锂电的尝试——以及随之而来的控制权变局。

那年夏天,公司原实控人邓志刚等人,把近21%的表决权委托给了锂电专家徐军红控制的洛阳华世。外界普遍认为,这是中元股份试图借助“负极材料”项目跨界新能源的动作。甚至还准备通过定增募集7.7亿,落地一个年产20万吨锂电负极材料的项目。

当时新能源汽车热得发烫,锂电产业链像开了挂,大家都想分一杯羹。而中元股份也开始讲起了“新能源+老电力”的新故事。

但故事没能讲完。到了2023年,碳酸锂价格断崖下跌、行业产能过剩、再融资新规出台,公司不得不紧急叫停项目。原实控人决定撤销表决权委托,试图收回控制权。

随后,剧情开始反转。原“新实控人”徐军红,又悄悄将洛阳华世的控股权转让给了另一位神秘商人窦宝成。这意味着公司纸面上的控股人再次更换,控制权争夺再次升级。深交所随即下发关注函,律师、股东、董事纷纷卷入,一场不见硝烟的宫斗剧就此展开。

而就在争执最激烈的节点,公司还没来得及回复监管问询,投资人已经陷入迷茫。

Part04

短期业绩承压,但主业仍在

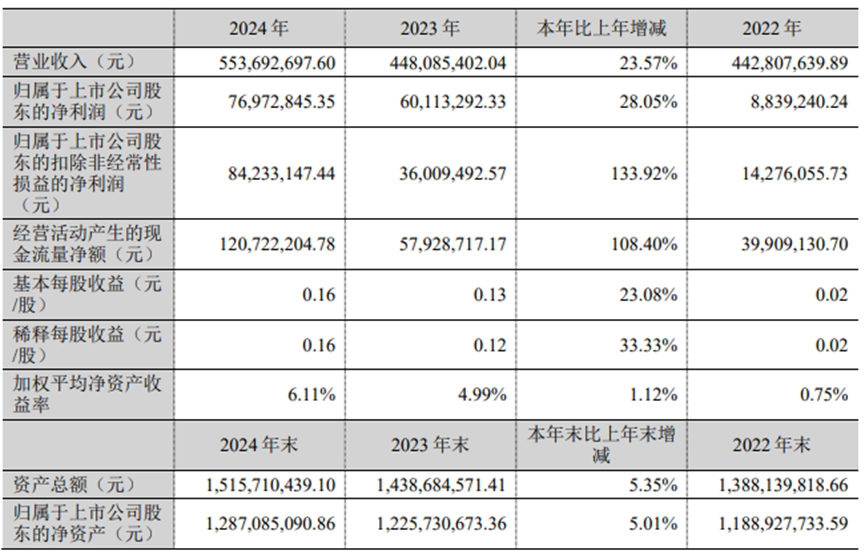

故事归故事,回归财报,2024年公司营业收入同比增长24.21%,看上去不低,但净利润却下降了23.73%。

背后的原因不少。比如投资收益下滑、公允价值变动为负,加上销售费用略有压缩,利润空间整体受限。截至目前,公司市盈率高于行业平均,但盈利能力却没有同步跟上。

从业务结构看,电力故障录波仍是压舱石;时间同步系统、综合能源服务也在逐步放量。值得注意的是,公司信息系统产品同比增长超135%,虽然基数还小,但说明其在软件化、平台化方向也在探索。

智能电网是国家“十四五”重点方向之一。中元股份多年在此深耕,参与标准制定、积累专利、承接国家级项目,基础并不薄弱。只是,在盈利能力和资本运作能力上,仍需寻找更强的平衡点。

写在最后

中元股份的故事,不是那种让人一看就“想追”的热题。它既没有资本市场的光环,也没有令人眼花缭乱的财技。

但它代表了一类公司:

技术上专精、商业上多线,始终围绕国家基础设施走,但又想为自己找到第二增长曲线。在每一次风口来临时,它都试图踏入——医疗是一次,锂电是一次。但真正让它存活下来的,始终还是最初的那条主线。

如果你今天打开行情软件,它的市值不到40亿,换手率却挺高。没有北上资金,没有机构调研,像极了“被遗忘的星宿”。

可也正是这些公司,才拼出了创业板15年波澜起伏的底色。

它们是技术底座、是改革试验场、也是行业变革的见证者。

时代在不断向前,中元还在原地努力进化。或许不是飞得最快的那一个,但它依旧没掉队。