矮小症患儿新福音,安科生物长效生长激素开启Ⅲ期临床

安科生物,这家本就在生长激素领域颇有声望的生物药企,正试图通过这款可能帮助到百万矮小症患儿及其家庭的技术革新重拾市场信心。在经历了2024年营收利润双降的阵痛后,安科生物的这场破局之战既暗藏风险,又充满想象空间。

2025年4月21日,安徽安科生物工程(集团)股份有限公司(300009.SZ,以下简称“安科生物”)公布新药进展,“人生长激素-Fc融合蛋白注射液”Ⅲ期临床研究者会议在上海成功举行,华中科技大学附属同济医院担任此次活动的组长单位。

图片来源:安科生物公众号

图片来源:安科生物公众号安科生物,这家本就在生长激素领域颇有声望的生物药企,正试图通过这款可能帮助到百万矮小症患儿及其家庭的技术革新重拾市场信心。在经历了2024年营收利润双降的阵痛后,安科生物的这场破局之战既暗藏风险,又充满想象空间。

2024年财报显示,安科生物收入和利润全线收缩,公司全年营业收入25.36亿元,同比下降11.51%;归母净利润7.07亿元,同比下降16.56%;扣非净利润6.47亿元,同比下降20.05%。

数据来源:同花顺iFind

数据来源:同花顺iFind虽然管理层讨论中提到,主营产品之一人生长激素“安苏萌”市场占有率逐年提升,但其未能抵消行业整体调整的影响。从财报来看,核心业务占整体营收71.13%的基因工程药,贡献收入18.04亿元,却同比下降11.23%,拖累整体营收下滑。中成药板块受医保控费影响更甚,外用贴膏类产品收入骤降20.45%。这些数据折射出传统药品市场的残酷现实――在DRG/DIP支付改革推进下,辅助用药市场持续萎缩,刚性治疗需求产品方能穿越周期。

数据来源:同花顺iFind这种业绩表现与生长激素市场宏观表现形成鲜明对比,据弗若斯特沙利文数据,2018-2023年我国生长激素市场规模从40亿元增长到116亿元,年复合增长率高达23.73%。预计到2030年,我国生长激素市场规模将达到286亿元,在2023至2030年期间预测年复合增长率为13.76%。

从技术路径看,AK2017(重组人生长激素-Fc融合蛋白注射液)采用Fc融合技术,将生长激素与人IgG4-Fc融合。这种技术可延长药物半衰期,减少给药频次,提高患者用药依从性。同时,Fc部分能与FcRn受体结合,降低药物的清除率,进一步延长其在体内的作用时间。动物实验显示,AK2017的半衰期达到32.8小时,是短效制剂的5.3倍,这一数据表明其在延长半衰期方面具有显著优势,能够实现每周一次给药的治疗方案,为患者提供了更便捷的治疗选择。

财务安全垫与集中研发

在业绩下滑背景下,安科生物的财务结构却展现出惊人的稳健性。截至2024年12月31日,公司账面的货币资金充裕,金额为2.99亿元,交易性金融资产的规模更是达11.45亿元,该两项之和就占总资产28.12%;资产负债率仅16.27%,恰好与其他生物制品行业(申万行业分类三级)中位值一致。这种适度杠杆+高流动性的策略,显示出公司并不急于追求短期利益,而是为创新药研发构筑足够的安全边际,也折射出管理层对行业风险的审慎态度。

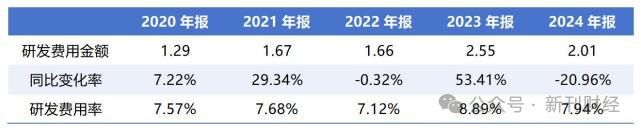

2024年经营活动现金流净额6.85亿元,虽同比下降28.08%,但仍覆盖研发投入的3.4倍。面对传统产品增长乏力,安科生物选择求精不求多。2024年安科生物研发投入2.01亿元,同比下降20.96%,但展现出资金使用效率的提升,公司砍掉部分仿制药项目,集中资源攻坚AK2017、重组抗VEGF人源化单克隆抗体注射液等核心管线。

数据来源:同花顺iFind

数据来源:同花顺iFind这种减法战略在短期内缓解了一定的利润压力,但也引发了部分投资者的担忧,当国际药企如诺和诺德、Ascendis持续加码长效制剂研发时,安科生物的长效生长激素Ⅲ期临床能否如期完成,并具有抢占市场的实力?

ROE仍有进一步优化空间

公司年报显示,2024年安科生物ROE(净资产收益率)虽较前年有所下降,但仍高达18.21%,远超其他生物制品行业中位值4.76%。采用杜邦分析法可将其分解为销售净利率、总资产周转率和权益乘数的积,逐一解读。

数据来源:同花顺iFind

数据来源:同花顺iFind2024年安科生物的销售净利率为28.23%,较去年同期下降1.73个百分点,但明显高于行业中位值17.30%。同时公司毛利率77.34%,比行业中位值74.50%高出2.84个百分点,说明公司盈利能力良好,期间费用管控得当。

总资产周转率体现公司总资产的周转速度,衡量企业运用资产获取营业收入的能力,2024年安科生物的总资产周转率为0.50次,较去年同期下降了0.12个百分点,但仍显著高于行业中位值0.31,因此公司的资产利用效率相对较好。

公司权益乘数1.29,资产负债率16.27%,表明财务杠杆较低。资产负债表显示,公司有息负债中,仅短期借款500万元,无长期借款。而且由于盈利能力较好,具有内生增长能力,即可以依赖经营现金流而非举债扩张。

总体而言,安科生物ROE水平较高,但仍有更进一步优化的空间。比如产品数量和结构升级,可进一步提升产品线的盈利水平;释放资产效率,在合理可控范围内构建投资项目,有望提升营业宽度;选择性提高杠杆,在成本和风险可接受的情况下,借更多别人的钱来做公司自己的事,也可提高盈利能力。

在生长激素领域,安科生物正面临“后有追兵、前有堵截”的竞争态势。目前国内长效制剂市场由长春高新的子公司金赛药业主导,其市占率达到70%左右,而安科生物的AK2017作为首个Fc融合蛋白类型长效产品,其差异化定位将是主要卖点。

国际竞争方面,诺和诺德的Sogroya、Ascendis的Skytrofa已通过FDA批准,而辉瑞的Ngenla更在3期临床试验中显示出优于短效制剂的疗效。AK2017若想突出重围,则必须在安全性或成本竞争力两个维度上证明自己的价值。

二级市场对安科生物的定价分歧,或反映出传统药企的估值困惑。截至2025年4月21日,安科生物股价8.05元,正挣扎在漫长的下行通道之中,相比IPO首月的历史最高价64.88元(除权),目前仅剩不足八分之一。

不过公司因此也收获了较低的PE市盈率,目前的19.05倍显著低于其他生物制品行业中位数29.12倍,或为战略投资者的中长线布局提供良机,一旦公司的原研新药能够成功上市并打开销量,公司的财报业绩和股价都将迎来向上的反转。

图片来源:同花顺iFind

图片来源:同花顺iFind综合来看,安科生物2024年的表现呈现出一幅在挑战中坚守、在困境中求变的画卷。通过公司一系列战略动作的观察,或可以解码安科生物的战略哲学,即在财务安全与创新冒险之间寻找黄金平衡点,在行业浪潮中挽回往日荣光。

作者 | 魏思

编辑 | 吴雪