营业收入同比增长94.35%,若羽臣港股上市仍在推进

21世纪经济报道记者 刘婧汐

近日,“A 股电商代运营第一股”若羽臣(003010.SZ)发布2025年财报,各项核心数据均录得高位增长。

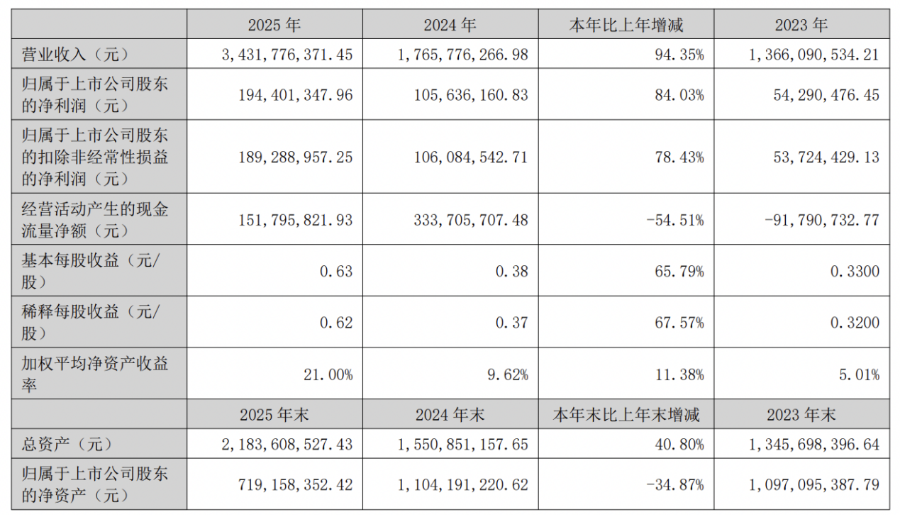

财报显示,2025年,公司实现营业收入34.32亿元,同比增长94.35%。其中归属于上市公司股东的净利润为1.94亿元,同比增长84.03%;归属于上市公司股东的扣非净利润为1.89亿元,同比增长78.43%。

若羽臣于2011 年 5 月成立于广州,以电商代运营业务起家,2020 年 9 月 25 日在深交所主板上市(003010.SZ),并于2025年9月19日向港交所递交上市申请书。

今年3月19日,港交所官网显示,若羽臣递交的港股招股书已满6个月,上市申请资料状态变更为“失效”。

对此,若羽臣回应21世纪经济报道记者称:“IPO没有暂停,一切仍在有序推进中,正常的招股书数据是半年有效期,目前仅仅是需要做数据更新。”

自有品牌收入18.13亿元 同比增长261.94%

从财报来看,最值得关注的一点是,若羽臣旗下自有品牌在短时间内取得增长。

报告期内,若羽臣自有品牌业绩持续高增,实现营业收入18.13亿元,同比增长261.94%,占公司整体营收达52.83%,成为第一大收入来源。

以绽家、斐萃为代表的自有品牌已经成为公司重要的营收支柱。报告期内,定位家居清洁的“绽家”实现营业收入10.69亿元,同比增长120.8%;定位口服保养品的“斐萃”实现销量爆发式增长,实现营收6.96亿元。

这给公司的收入结构带来了彻头彻尾的改变。2023年到2025年,自有品牌营收从2.63亿元上升至18.13亿元,占总营收比例由19.28%上升至52.83%,首次占比过半。

值得注意的是,由电商代运营转向发展自有品牌,已经成为行业趋势。比如,宝尊电商收购“GAP”“HUNTER”中国业务;丽人丽妆孵化“玉容初”“美壹堂”等自有品牌,核心均为降低代运营依赖、提升盈利水平。

相关数据显示,若羽臣的自有品牌利润空间远高于代运营业务。2025年,若羽臣自有品牌平均毛利率约为70%上下,明显高于代运营业务的36.7%、品牌管理业务的46.2%。

与此同时,“老本行”品牌管理和电商运营业务也在发展。2025年度,公司品牌管理业务实现营收8.95亿元,同比增长78.63%,营收占比达26.08%;电商运营业务板块,公司进一步聚焦效率提升,报告期内实现营收7.23亿元。

销售费用同比大增

在财报中,若羽臣也坦言公司可能面对的风险,如战略性投入与现金流博弈的问题。

报告期内,公司销售费用同比大增213.30%,达16.47亿元。同时,因业务扩张导致的存货备货及市场预付费用增加,使得经营活动现金流净额同比下降54.51%。

公司销售费率也大幅提高,2023年至于2025年销售费用率从28% 提升至48%。客观来看,这个数字在处于起步期的新消费品牌中属于正常水平。

根据若羽臣的回应,虽然招股书失效,但公司仍在推进港股上市与资本布局。财报表示,报告期内,若羽臣已启动发行H股并在香港联交所上市的相关工作。公司表示,明确将寻求并购具有差异化定位的优质海外品牌,通过“全球品牌力+本土运营力”的模式,快速引入国内市场。

若后续港股上市推进顺利,或许能为若羽臣的转型之路提供更多资金帮助。