追不上伊利、蒙牛的光明,市值又被新乳业甩开

曾经,伊利、蒙牛和光明是大家公认的前三大液态奶上市企业,然而如今,伊利和蒙牛分列前二的地位依然稳固,光明乳业(600597)则显得“逡巡不前”,市值方面掉至100亿元出头,被新乳业(002946)超过,而在整个A股乳制品板块当中,还有妙可蓝多(600882)市值位列光明之前。

令光明掉队的原因,恐怕还是其逐步滑坡的基本面――营收已连续三年下滑,扣非利润则三年中有两年跌至不足2亿元。

规模、市值严重掉队

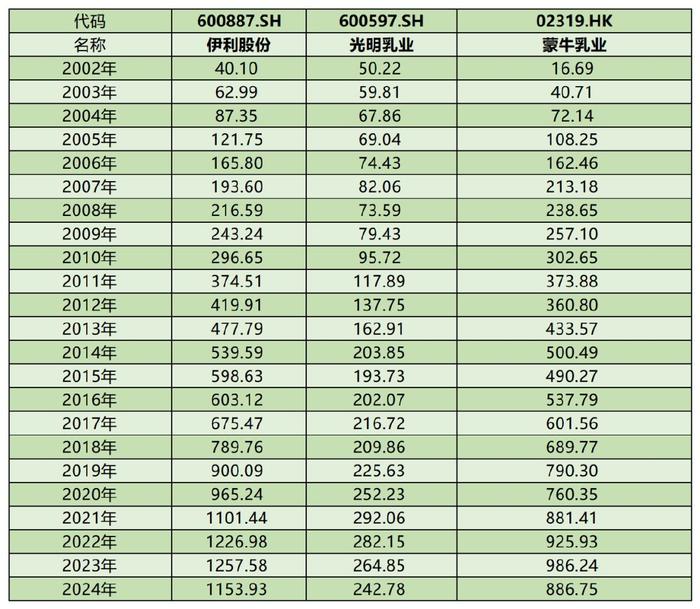

20多年前,茅台还不是如今在白酒中这般绝对领先,而伊利也不是乳业的老大,2002年光明乳业在上交所上市时,营收高达50.20亿元,伊利(40.10亿元)和蒙牛(16.69亿元)的营收加起来还抵不上它一家,可谓是风光无两。

表:2002年至今光明和伊利、蒙牛的营收对比

制表:股市动态分析

然而此后两年,光明先后被伊利和蒙牛超越,然后差距被越拉越大。2005年伊利和蒙牛双双破百亿规模时,光明仅微幅增长。2008年伊利和蒙牛营收规模都达到200亿元以上时,光明居然出现滑坡。2011年,伊利和蒙牛都超过300亿规模时,光明第一次破百亿,2014年伊利和蒙牛都达到500亿级别时,光明也首次达到200亿级别,从此至今的10余年时间,光明再也没有向上突破下一个量级――300亿,最接近的一年是2021年的292.06亿元,而那一年伊利已达1101.44亿,蒙牛达881.41亿。

2022年至2024年的三年间,光明的营收规模连续下滑,而伊利和蒙牛在2022、2023年依然能小幅增长,直到2024年才滑坡。

可以看出,行业高速扩张期,光明增速跟不上,而在近几年的行业较困难时期,光明又率先开始滑坡。

市值方面也同样被远远拉下。

进入2025年光明的股价绝大部分时间在八九元区间震荡,市值跌至一百多亿元,截至6月18日收盘,股价收于8.35元,市值约115亿元。而作为对比,当日蒙牛市值657亿港币(即时汇率计算约601亿元人民币),伊利市值约1766亿元。

不仅被蒙牛和伊利拉开市值差距,光明如今的市值也明显低于区域性乳企新乳业(160亿元)和同为乳制品板块的妙可蓝多(152亿元)。

营收三连降,利润靠土地补偿

上面主要是回顾了光明和伊利、蒙牛历史的对比,接下来将聚焦光明这三年的业绩表现。

另外,光明乳业于2024年实现归母净利润7.22亿元,同比下降25.36%;扣非净利润1.70亿元,同比下降幅度更大,达到67.48%。

从2022年到2024年这三年里,光明乳业营业收入连续三年下滑,同比下降幅度为3.39%、6.13%、8.33%。

可以看出,2024年光明乳业的营收规模延续了前两年的下跌趋势,且跌幅继续扩大,全年营收242.78亿元。作为光明乳业的核心业务,其液态奶营收占到公司总收入的六成左右,但就2024年来看,光明乳业的液态奶业务持续承压,全年收入为141.66亿元,同比减少9.47%。

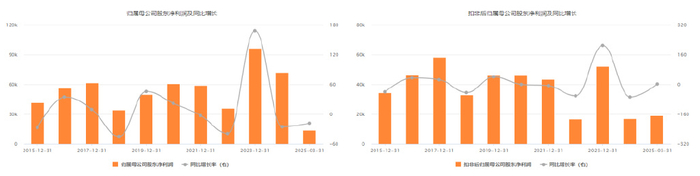

这三年,光明的归母净利润呈波动态势,其中2022年下滑39.11%至3.61亿元,2023年大增168.19%至9.67亿元,为历史最高,2024年为7.22亿元,同比下降25.36%。

值得一提的是,位于新西兰的子公司新莱特这两年对光明形成了不小的拖累,该子公司2024年收入74.39亿元,同比增长1.61%,毛利率仅5.99%,却录得净亏损4.50亿元,同比多亏损52.03%。

扣非净利润方面,光明这三年里暴涨暴跌。2022年光明大幅下降61.08%,仅为1.69亿元,2022年大增210.07%,达5.23亿元,2024年又暴降67.48%至1.70亿元。

图:近十年光明的归母净利润及扣非归母净利润情况

来源:Choice数据

显然,这三年期间,从扣非净利润可以看出,光明自身主营业务盈利已出现明显波动,而加上非经常性损益影响,则让归母净利润的波动稍好些。

那么,光明乳业有什么非经常性损益呢?答案是土地收储补偿。

2024年光明乳业的非经常性损益高达5.52亿元,占比归母净利润达78.86%。而其中,土地收储收益为主要组成部分。2024年,光明乳业因公司位于闵行区虹桥镇吴中路578、580号两块地被收储为国有划拨工业用地,获得各类补偿金额8.22亿元,该事项计入资产处置收益金额为7.29亿元,计入其他收益金额为7474.36万元。截至2024年12月31日,公司已收到补偿金额4.11亿元,剩余4.11亿元列报于其他应收款。

而在2023年,光明乳业因浦东新区成山路777号地块被收储而获得各类补偿金额合计4.32亿元,该事项计入资产处置收益金额为4.25亿元,这直接推高了当年归母净利润至9.67亿元。

连续三年目标未完成,今年呢?

由土地带来的收益确实雄厚,毕竟光明所在地是上海这样的一线城市,或也能间接反映出光明的家底还是不错的。

但是,这种依赖资产处置推高利润的非经常性盈利方式,显然是不可持续的。

从近三年的经营计划完成情况看,如果抛开土地带来的补偿收入,主营业务目标基本可以说是皆未完成。

2022年公司定的实现营业总收入317.77亿元、归母净利润6.7亿元的业绩目标,实际仅分别完成88.79%、53.88%;

2023年,营业总收入目标320.5亿元,实际完成264.85亿元;归母净利润目标6.8亿元,实际则为9.67亿元,这一超额完成的主要归因于刚才提到的土地补偿款收入,若剔除这一非经常性损益,当年归母净利润仅为5亿元左右,依然没有完成预期目标;

到了2024年,光明乳业的业绩目标降低了,计划实现营业总收入290.31亿元,归母净利润为5.67亿元,但依然未能如愿,实际完成率分别为83.63%、127.34%。超额完成利润计划的主要原因也是刚才提到的土地收储补偿。

2025年一季度,光明乳业实现营业收入63.68亿元,同比下降了0.76%,归母净利润1.41亿元,同比下降了18.16%,出现双降的局面。而且,一季度销售毛利率下降至18.66%,销售净利率则仅有2.39%。

光明乳业2025年全年经营计划为:争取实现营业总收入261.96亿,归属于上市公司股东的净利润3.39亿,归属于上市公司股东的净资产收益率大于3.48%。

后续三个季度表现如何,今年的经营计划能否实现,我们也会持续保持关注。

(本文完)