只降高管年薪,赵飞仅用28个月就率领郑州银行成功突围

2023年7月14日,河南银保监局通知郑州银行批复核准赵飞郑州银行股份有限公司董事长的任职资格。彼时的郑州银行正在经历一系列困难。当年年末,郑州银行实现营业收入136.99亿元,同比下降10.03%;净利润18.59亿元,同比下降28.48%。

不仅如此,核心一级资本充足率和不良贷款率指标也均逊色于行业平均水平。彼时,根据同花顺财务诊断大模型的评分,郑州银行的资产质量评分仅为0.7,在42家上市银行中排名第37位,而其综合成长能力评分更是只有0.1分,位于所有上市银行的末位。

而在28个月以后,赵飞带领郑州银行终于成功突围。根据最新数据,郑州银行在2025年一季度的业绩报告中显示,其成长能力评分达到1.7分,较前一年有所提升,在42家银行中排名第29位;资产质量评分上升至1.3分,排名上升5位;同时,运营能力评分也表现突出,排名行业前15位,高于行业平均水平。

更令同行艳羡的是,今年截至11月23日,郑州银行还没有领到一张罚单,合规管理和风控水平的提升,由此可以管中窥豹。而高管团队只降自己工资,却不愿意砍员工薪酬,更让外界看到了赵飞的胸襟。人们不禁好奇,赵飞究竟做对了什么,能让郑州银行在短短28个月内实现惊人的巨变。

营收结构多元

通过对比2023年和2025年的三季报,可以发现郑州银行在营业收入、净利润和资产总额等方面均有所增长,特别是政策性科创金融贷款余额增长23%,显示出其业务的稳定发展和战略调整的成效。2023年前三季度,郑州银行的净利息收入占总营收的占比接近九成,每一次降息,息差收紧都对该行的营收产生巨大的影响。而到了2025年,这种局面已有所扭转,截至9月30日,郑州银行的净息差占营收的比例已降至83.2%,逐步摆脱了单纯依赖净利息收入增长的局面。

其中,投资收益的快速增长,带来了重要的贡献。与2023年同期相比,今年前三季度,郑州银行的投资收益增长幅度超过了63%,占总营收的15.73%,已经成为郑州银行营收的重要引擎。

根据半年报,今年上半年郑州银行净利差1.56%,同比下降0.14个百分点,净利息收益率1.64%,同比下降0.16个百分点。

与此同时,郑州银行在2023年前三季度成功实现了利息净收入的触底反弹。根据最新财报数据,该行的利息净收入从去年同期的73.85亿元增长至今年的78.16亿元,实现了显著增长。

这与郑州银行资产规模的显著增长有关。公开数据显示,该行资产总额在2024年首次突破7000亿元大关,达到7065.3亿元,较上年末增长4.46%,显示出强劲的增长势头。截至2025年9月末,该行资产总额达到7435.52亿元,较上年末增长9.93%;负债总额6859.38亿元,较上年末增长10.62%。尤其引人注目的是,前三季度资产规模增量高达671.87亿元,相当于去年同期的1.87倍。

资产质量获大幅提升

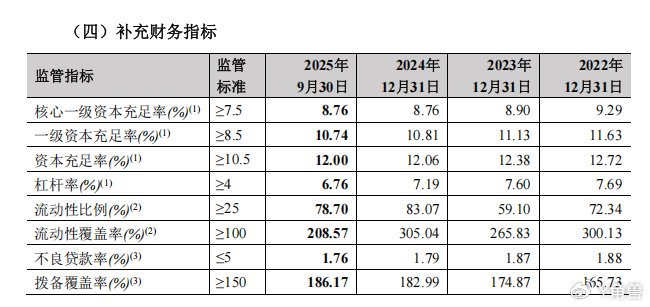

资产规模快速上升的同时,郑州银行的资产质量也实现明显优化。不良贷款率由1.88%下调至1.76%,拨备覆盖率由161.19%飙升至186.17%,贷款拨备率则由2023年的3.03%上调至3.28%。

资产质量的优化,很重要的一个原因是郑州银行积极调整了信贷结构。以不良贷款率较高的房地产行业为例,2023年年末,该行的房地产贷款占比曾经一度高达8.09%,而不良贷款率超过6%;但到2025年年中,房地产贷款的占比已降至5.2%。这一变化与郑州银行在不良贷款率控制方面的显著成效相一致,例如,根据最新数据,郑州银行的不良贷款率已降至0.79%,显示出银行在风险管理上的积极成效。在降低高风险贷款比重同时,郑州银行向零售贷款和河南省内的战略性新兴产业、基础设施建设、专精特新企业等优质客户进行了倾斜。

截至3季度末,全行发放贷款及垫款总额4067.17亿元,较上年末增长4.91%。这些信贷资源精准投向“7+28+N”重点产业链群及其下游企业、“三个一批”重点项目,尤其在先进制造业、城市更新等领域加大了融资支持力度。

合规管理:前11月零罚单

影响资产质量的另一个因素是郑州银行持续加强合规和风控管理。

根据公开信息,郑州银行已持续多年定期开展制度梳理和合规审查,坚持对经营管理活动事前、事中、事后各环节实施检查,全面筑牢内控合规工作基础;深入推进员工行为管理,逐级落实案件防控责任,树立主动合规导向;重视员工合规理念和合规技能教育,筑牢合规发展基石,促进各项业务稳步健康发展;持续强化风险三道防线建设,加大违规问责力度,及时消除风险隐患。

此前,郑州银行曾是监管部门罚单的重灾区。仅仅2023年一年,郑州银行领到的罚单就有15张,金额超过270万元,而到了2024年,罚单数量锐减至10张,罚款累计金额只有255万元。今年截至11月24日,郑州银行已有公开处罚纪录。

尽管罚单有一定滞后性,可能对应的是更早时期(如2-3年前)的业务行为,无法完全反映当下的合规状况,但对郑州银行而言,这无疑是一个积极的信号。

在强化合规管理的同时,郑州银行也持续完善全面风险管理体系,不断丰富和优化风险管理工具,稳步提升风险管理能力。

持续加强风控和合规管理,有效地遏制了逾期贷款增速。公开数据显示,2023年逾期贷款人民币148.24亿元,比上年末增加人民币49.84亿元,增幅50.66%。而截至今年上半年,逾期贷款增速已降低至少7.94%,

同时,计提的信用减值损失金额也明显下降,由2023年前9月的47.97亿元,降至今年前9月的11.88亿元。

降薪:只降高管团队

而实现盈利快速增长的另一因素,是郑州银行有效降低了成本收入比,释放了可观的盈利空间。2023年末,郑州银行成本收入比曾一度超过27%,但经过近两年的努力,已降至23.99%。

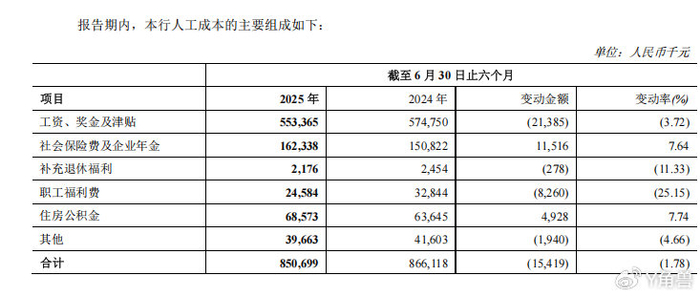

前三季度,全行业务及管理费支出22.43亿元,同比减少0.56亿元。结合半年报的数据看,办公费用是成本削减最多的板块。今年上半年整个开支仅为188.7万元,远低于上海一年同期的882.1万元。而从绝对值看,其他费用、折旧及摊销和人工成本是降幅最多的几个板块。

根据半年报披露的信息,为了激发员工工作积极性,同时保持对市场优秀人才的吸引力和竞争力,郑州银行在工资、奖金及津贴上的降幅非常少,只有3.72%,而社会保险费及企业年金以及住房公积金更是较上一年有所增长。

降幅较大的是与薪酬激励机制关系不大的职工福利费和补充退休福利。

上述策略既降低了经营成本,同时又不影响员工的正常薪金收入,能保持团队的稳定性和士气。

实际上,为了能不降员工薪酬,高管团队不惜自降薪水。以赵飞为例,2023年在郑州银行领到的薪酬合计达到103万元,而2024年全年领到的薪酬只有77万元。副行长孙海刚2023年的收入是153.3万元,到了2024年只有127.72万元。

在2024年,高管团队的总收入较上一年度下降了543.9万元,而当年度郑州银行工资、奖金及津贴的总降幅也只有1139.9万元。

这种仅对高管团队降薪、避免降低员工工资的做法,对提升郑州银行的盈利能力具有重要帮助。

而盈利的增长,也为郑州银行根治痼疾,创造了契机。截至2025年三季度末,郑州银行的核心一级资本充足率只有8.74%。同花顺大模型评价郑州银行的资本充足性总评分只有0.1分,排在了42家上市银行的最末位。

在过去五年间,除去年有每10股派0.2元(含税)的分红记录外,郑州银行未再实施其他现金分红举措。这极大地限制了郑州银行借助可转债等工具扩大股本、补充资本金的能力。

究其根源,郑州银行近五年盈利增长迟缓,部分年份净利润甚至出现下滑。鉴于盈利能力欠佳,券商研究机构已许久未对郑州银行展开调研。上一次涉及郑州银行的公开调研报告发布于2019年。

随着郑州银行盈利状况逐步改善,资本市场预期势必发生转变,这将有助于其未来通过增发等工具补充资本金,彻底摆脱银行发展的困境。

当然,银行的经营是一场“马拉松”。郑州银行欸来仍将面临资本充足水平偏低、行业息差普遍承压等长期挑战。但仅用28个时间,就能实现从盈利到资产质量的诸多改善,赵飞及其管理团队值得期待。