中报“差等生”郑州银行

作者|资市分子

作为全国首家“A+H”股上市城商行,郑州银行(002936)近年业绩虽保持增长,但背后面临诸多矛盾与挑战。

中报显示,郑州银行资本充足率连续下滑,位列上市银行倒数,存贷比大降,背后则是不良贷款率高企、高管频繁变动、股东减持等一系列问题。

在行业分化加剧、监管要求趋严的背景下,郑州银行正通过利润留存、压降成本等多种手段补充资本。

01

资本充足率连续走低

从中报看,郑州银行2025年上半年实现了业绩突破,营业收入66.9亿元,同比增长4.64%;净利润16.27亿元,同比增长2.1%。

截至到今年年中,其总资产攀升至7197.38亿元,较2024年末的6763.65亿元增长了6.41%,所有者权益573.75亿元,较2024年末的562.95亿元增长了1.92%,双双突破新高。

不过,在营收净利双增的背后,资本充足率逐渐拉响警报。

截至2025年6月30日,郑州银行核心一级资本充足率为8.6%,较2024年末的8.76%进一步下降,远低于2021年的9.49%。

在42家上市银行中,郑州银行核心一级资本充足率排名第39位,一级资本充足率(10.59%)与资本充足率(11.85%)也分别排在第36位和最末位,均处于行业较低水平。

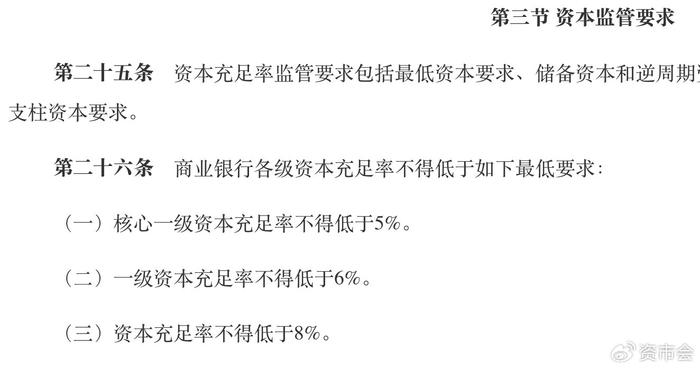

资本充足率是商业银行资本总额与风险加权资产的比率,反映的是银行在存款人和债权人的资产遭到损失之前,银行能以自有资本承担损失的程度。

根据《商业银行资本管理办法》(2024年1月1日起实施)的监管硬指标,核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%。在实际操作中,监管部门对银行有更高的要求。

尽管目前仍高于最低要求,但持续走低的趋势以及行业排名靠后,反映出郑州银行在业务扩张与风险抵御之间的平衡正变得愈发艰难。

资本充足率走低背后,是居高不下的不良贷款率,正持续侵蚀郑州银行的资产质量。

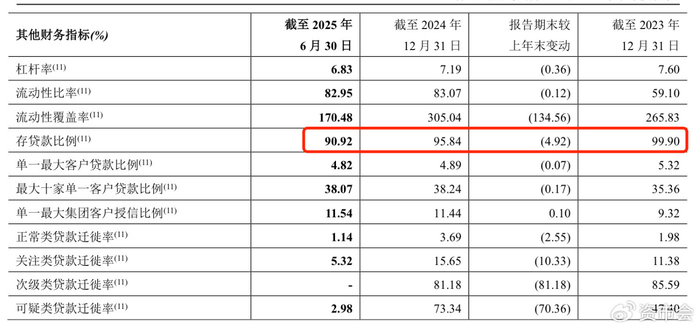

截至2025年6月末,郑州银行不良贷款余额71.65亿元,不良贷款率1.76%,较2024年末的1.79%有所下降,但放在上市行业中,依然是最高的那批,仅仅比兰州银行的1.81%略低。上半年末,商业银行整体不良贷款率为1.49%。

不良贷款率指金融机构不良贷款占总贷款余额的比重,是评价金融机构信贷资产安全状况的重要指标之一,不良贷款率高,则可能无法收回的贷款占总贷款的比例越大。

细看郑州银行,其不良贷款主要集中在房地产业、批发和零售业、租赁和商务服务业,不良贷款率分别为9.75%、3.84%、1.04%,另外建筑业的不良贷款率也有1.13%。资产质量修复仍面临一定不确定性。

02

降成本、不分红

在资本充足率承压、贷款不良率偏高的情况下,郑州银行对内压缩成本,并将有限的利润留存以补充资本。

随着鼓励分红政策的推动,A股上市公司分红明显更加积极,尤其是银行。如招商银行(600036)计划中期分红金额将占净利润的35%,而郑州银行2025年中期并未有分红计划,延续了近年低分红策略。

纵观历史,郑州银行的分红积极性都不高。2024年该行10派0.2元,股利支付率仅9.69%,往前数2023年至2020年都未进行过分红,当了四年的“铁公鸡”,与行业加大分红力度的趋势形成反差。

此外,郑州银行也想尽办法压缩人工成本及其他开支来缓解财务压力。

截至2025年6月末,郑州银行在职员工5593人,子公司在职员工530人,集团在职员工总计6123人,较2024年末时分别减少了30人、27人、57人。按部门/职能划分,零售银行减少117人,风险管理、内部稽核及法律合规减少56人,减员相对较多。

费用方面,2025年上半年,郑州银行加强财务资源配置,“业务及管理费”支出14.68亿元,同比减少1.07亿元,降幅6.82%。其中,“人工成本”、“租金及物业管理费”、“办公费用”等项目均在缩减。

“人工成本”中占比最高的“工资、奖金及津贴”,2025年上半年为5.53亿元,同比下滑3.72%;“补充退休福利”217.6万元,同比下降11.33%;“职工福利费”2458.4万元,同比下滑25.15%。

以在职员工总数计,2025年上半年人均月工资为1.5万元,相同口径下2024年则为2万元。

减少分红及压缩成本,并没有改变郑州银行资本充足率下滑的趋势。

绩差背后,是郑州银行持续的人事大变动。

据公开信息,2025年上半年,郑州银行先后有6位高管辞任,包括行长助理李红、刘久庆、李磊,副行长傅春乔、郭志彬、孙海刚。2024年则有风险总监王艳丽,职工监事李怀斌辞任。2023年总审计师王兆琪、首席信息官姜涛、行长赵飞、副董事长夏华、董事长王天宇、监事长赵丽娟等高管辞任。

股东开始默默减持。

河南国原贸易有限公司上半年减持8819.49万股郑州银行,持股数量减少27.56%;股东豫泰国际(河南)房地产开发有限公司减持了9000万股,持股数量减少了34.79%。两者目前持股占总股数的2.55%和1.86%,分列第六、第七大股东。

进一步看,截至6月末,上述两位股东仍有冻结股数2.32亿股、1.69亿股,均为全额冻结状态。

另外,股东河南盛润控股集团有限公司截至6月末持有的1.33亿股郑州银行遭100%冻结,后续不排除再次出现股东大比例减持的可能。

03

存贷比大降

从2025年中报看,郑州银行的零售银行业务是个亮点。该行打造“市民管家”、“融资管家”、“财富管家”、“乡村管家”四个管家服务,以推进发展。

零售银行业务,即向个人客户提供多种金融产品和服务,包括个人贷款、存款服务、银行卡服务、个人理财服务、汇款和结算服务及收付款代理服务等。

截至6月末,郑州银行个人存款本金余额人民币2580.98亿元,较上年末增长18.30%;个人贷款总额人民币945.56亿元,较上年末增长3.96%;累计发行借记卡852.57万张,较上年末增加26.5万张;累计发行商鼎信用卡87.49万张,较上年末增加4.91万张;财富类金融资产规模人民币544.15亿元;累计发行乡村振兴卡30.72万张,较上年末增加4.87万张。

个人贷款中,主要是由于个人住房按揭贷款及消费贷款业务规模较上年末增加,郑州银行的个人消费贷款也首次突破200亿元大关。

不过,零售业务扩张是一把双刃剑,往往伴随着激烈的竞争,降低息差,降低银行盈利能力。

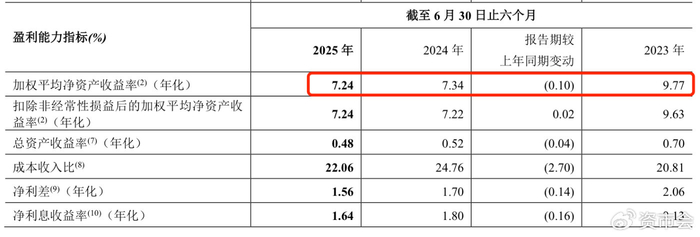

根据半年报,郑州银行个人贷款平均收益率3.34%,较2024年的3.59%有所下降。同时,2025年上半年郑州银行的加权平均净资产收益率是7.24%,低于2024年同期的7.34%和2023年同期的9.77%,盈利能力呈现下行趋势。

另一方面,郑州银行的存贷比也由2023年末的99.9%降至2025年6月末的90.92%。

银行存贷比是银行贷款总额与存款总额的比率,反映的是银行资金运用效率。从银行盈利角度看,存贷比越高资金使用效率越高,但过高可能引发流动性风险。

郑州银行存贷比数据的大幅下降,是有意控制流动性风险还是增长动能逐渐乏力?有待观察。