郑州银行:一二把手更换后多项核心指标仍恶化,逾期贷款近乎翻倍

文 | 秋山论商业

经历了营收连续两年下滑之后,郑州银行终于在2025年迎来了业绩复苏,交出了一份不错的半年答卷。

2025年半年报显示,郑州银行的资产总额在今年上半年达到了7197.38亿元,同比增长11.47%,实现营业收入66.9亿元,同比增长4.64%;净利润16.27亿元,同比增长2.1%。

尽管业绩反弹,郑州银行很多关键性的问题并未解决,比如核心一级资本充足率持续下滑、逾期贷款猛增导致不良贷款偏离度远低于监管要求。

放弃中期分红,以防核心一级资本充足率继续下滑

在A股上市银行半年报披露完毕后,中期分红方案也纷纷揭晓。多数银行积极响应监管政策推进中期分红,郑州银行却明确表示暂不进行中期分红。

其实,2020到2023年期间,郑州银行曾连续4年未进行现金分红,是城商行中著名的“铁公鸡”。直到2025年4月,郑州银行才宣布派发1.82亿元2024年度股息,结束4年未分红的历史。

郑州银行分红可能也是迫于无奈,因为2024年4月颁布的新“国九条”规定,符合分红基本条件但最近三个会计年度累计现金分红总额低于年均净利润30%,且累计分红金额低于500万元的公司,将被实施风险警示(ST)。

尽管进行了分红,但郑州银行的分红比例只有9.69%,在42家A股上市银行中排在最后一位,也是唯一一家分红比例低于10%的银行。而且郑州银行2024年累计分红金额低于10亿元,分红总额最低。

之所以如此,可能与郑州银行的资本充足率持续恶化有很大关系。半年报显示,今年上半年,郑州银行的核心一级资本充足率已降至8.6%。今年第二季度末,商业银行平均核心一级资本充足率为10.93%,郑州银行远低于这一行业平均水平。

今年上半年,郑州银行的净利润是16.27亿元,如果参照行业30%的分红比例,就是4.88亿元。如果将这部分股利派发出去,郑州银行的核心一级资本充足率将跌破8.5%。为此,郑州银行只能暂时放弃中期分红。

逾期贷款近乎翻倍,被大量归入正常类贷款

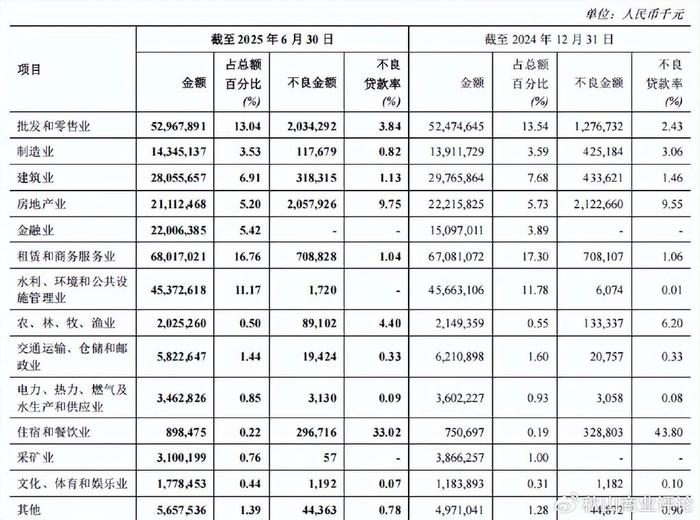

半年报数据显示,尽管比去年末下降了0.03%,郑州银行的不良贷款率依然高达1.76%,在17家A股城商行中高居第二,远超全行业商业银行不良贷款率1.49%的平均值。而且尽管不良贷款率下降了0.03个百分点,郑州银行的不良贷款规模却从69.23亿元增长到了71.65亿元。

郑州银行不良率比较高的行业分别是住宿和餐饮业、房地产业、农林牧渔业、批发和零售业,不良率依次是33.02%、9.75%、4.4%、3.84%。更令人惊讶的是,住宿和餐饮业的不良率去年末高达43.8%。

好在住宿和餐饮业在郑州银行的贷款中占比不高,只有0.22%,金额为8.98亿元,不良贷款为2.97亿元。而不良贷款规模最大的是房地产业,金额为20.58亿元。批发和零售业紧随其后,不良贷款余额为20.34亿元。

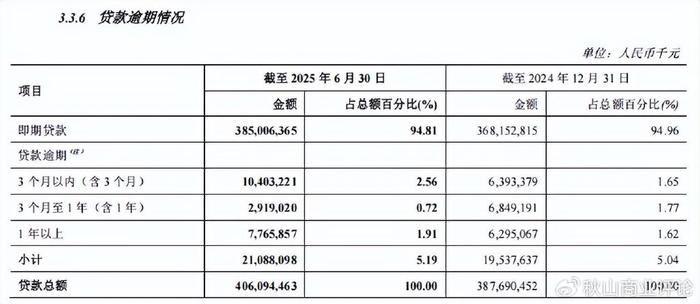

相比不良贷款率和不良贷款规模,郑州银行更大的麻烦,是逾期贷款。半年报数据显示,截至今年上半年,逾期贷款持续增长,达到了210.88亿元,占总贷款的5.19%,其中3个月以内的104.03亿元,比去年末增加了40.1亿元。

奇怪的是,在贷款五级分类中,郑州银行的正常类贷款高达96.21%。换句话说,大量逾期贷款被归入了正常类贷款。

按照《商业银行金融资产风险分类办法》,不良贷款偏离度(不良贷款偏离度=不良贷款余额÷第三阶段贷款余额)在2025年必须达到100%。而郑州银行今年上半年的第三阶段贷款余额为111.37亿元,这也就意味着他们的不良贷款偏离度为64.34%,必须在今年下半年达成目标,这个任务着实艰巨。

一二把手更换之后,多项核心指标仍恶化

2023年上半年,一直保持增长的郑州银行,进入了业绩下滑期,营收从2022年上半年的75.63亿元,下滑到了69.18亿元,同比降幅为8.52%。

也正是从2023年开始,郑州银行进入了密集的人事调整期,到目前为止,已有超过10名高管变动,现任董事长赵飞也是在2023上任。

现任行长李红则是在2024年11月左右调往郑州银行任职,并在今年1月份正式获批上任。在李红就任之前,郑州银行行长这个职位空缺了1年多时间。李红上任之后,郑州银行管理层进行了大换血,多名高管离任。

李红上任后的半年,郑州银行的业绩确实有了复苏的迹象,营收和净利润在今年上半年都实现了增长。此外,郑州银行的不良贷款率也逐步下降,这也是赵飞和李红上任之后带来的好的改变。

然而,2024年半年报显示,从那个时候开始,郑州银行出现了不良贷款偏差。数据显示,2024年上半年,郑州银行第三阶段贷款余额为89.1亿元,不良贷款余额为69.89亿元,不良贷款偏离度为78.44%,如今更是只有64.34%。

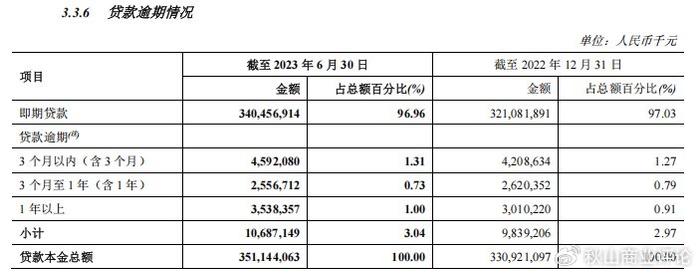

此外,郑州银行的逾期贷款,也从2023年上半年的106.87亿元,增加到了今年上半年的210.88亿元,几乎翻倍。

2023年上半年,郑州银行的核心一级资本充足率还有9.38%,如今却只剩8.6%,资本充足率、一级资本充足率都有不同程度的下降。这些数据的不断恶化,在赵飞和李红上任之后并未停止,这是他们不得不直面的问题。

注:本文数据来源于郑州银行年报、媒体报道等公开渠道,仅供参考,不构成投资建议。未经授权,本文禁止转载!

・END・