净利增长70%!低调的大博医疗,这次不低调了,大博医疗复苏增长

文章来源:医药精英论坛,未经械友授权不得转载

集采压价近90%、净利润暴跌超85%、市值蒸发300亿,谁能想到,之前在行业寒冬的大博医疗,如今给大家一份净利大涨70%的成绩单。

在骨科高值耗材集采常态化、全行业为利润承压的当下,这家低调的骨科龙头的利润不低调了:

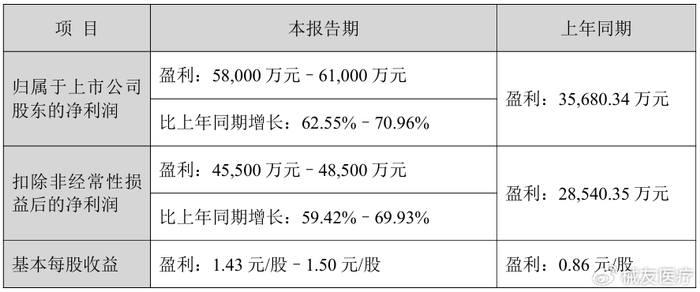

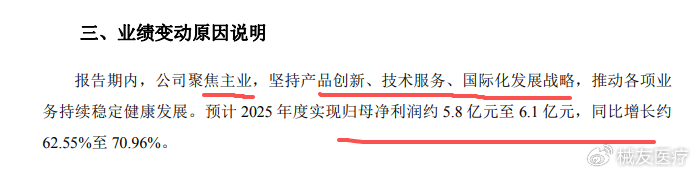

2025年归母净利润预计5.80-6.10亿元,同比增幅高达62.55%-70.96%;扣非净利润同步增长59.42%-69.93%。

▲图源大博医疗2025年度业绩预告

那么问题就来啦。

大博医疗这70%的净利增长,

是真复苏还是昙花一现?

集采四年阵痛后,它真复苏了。

回顾下,2021年骨科集采落地,可以说是“一刀切”,部分耗材平均降幅近90%,整个行业的利润空间没了。

大博医疗也没能幸免,2022年净利暴跌超85%,2023年净利只剩0.59亿元,市值一下蒸发300多亿。

我朋友当时就说,骨科企业那两年要么死撑,要么转型,大博医疗选了以价换量。

2020到2023年,别人都在收缩的时候,它的产品销售量逆势涨了143%,把市场份额保住了。

当时,同期不少外资品牌扛不住利润压力,慢慢收缩国内市场,国产替代的窗口期就这么打开了。

大博医疗2024年二季度开始业绩回暖,到2025年这份业绩预告,也是把之前的亏损补上了。

而且这增长不是年末突击。

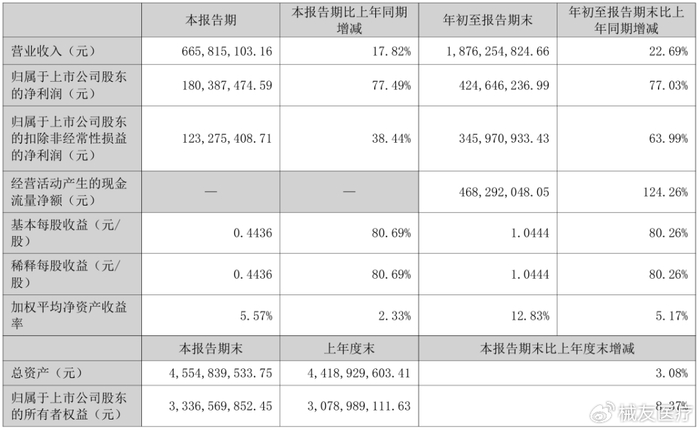

2025年前三季度它归母净利就有4.25亿元,同比涨77.03%,已经覆盖了全年业绩预告下限的73%以上。

也就是说,哪怕第四季度不发力,今年的业绩也相当亮眼。

行业内都知道,集采后骨科企业很容易出现“单季度爆雷”“,会有非经常性收益的情况,大博医疗这种逐季兑现的增长,是经营层面真的回暖。

▲图源大博医疗第三季度报告

下一个问题:

收入只涨22%,利润却涨70%,

这差距在哪儿?

2025年前三季度,大博医疗营收同比只增22.69%,跟利润增速比差了一大截。

很多人可能觉得这是财务调节,但在集采常态化的行业里,这种“利润跑赢收入”的情况,反而说明企业经营效率在提升。

传统骨科行业靠“高定价、高毛利、高费用”赚钱,集采直接把这个模式打碎了。现在能赚钱的企业,要么靠规模降本,要么靠优化费用。

大博医疗两者都在做。

有个40万㎡的自有生产园区,配备国际化设备,还有信息化品控体系,规模化生产能把单位成本压下来;

另外,集采压缩了中间流通环节,之前高企的销售费用率降了不少,渠道成本省下来的钱,直接变成了利润。

更能说明问题的是扣非净利和现金流。

扣非增速跟归母净利增速几乎持平,说明利润增长靠的是主营业务,不是政府补贴、资产处置这些路子;

前三季度经营现金流净额4.68亿元,同比涨124.26%,比净利增速还高。

医疗行业这两年普遍面临回款压力,很多企业都是“账面盈利,兜里没钱”,大博医疗能把利润变成现金流,说明它的应收账款管理和渠道管控是真的到位,不是虚增业绩。

大博医疗这波复苏,能持续多久?

客观说,优势和不确定性都很明显。

先讲优势,它在骨科领域的壁垒确实深。

研发端有800多人的团队,还有723项专利、1055个医疗器械注册证,研发投入占比比国内同行高;

市场端,创伤类、脊柱类耗材国产品牌市占率第一,神经外科、微创外科品类也进了前三,覆盖全国5700多家医院,2024年手术植入量超200万例。

国际化也是它的新方向,产品卖到70多个国家和地区,2025年把海外收入占总营收目标定到了15%,这也是它的第二增长曲线。

这步走好了,后续增长空间不小。

但是,骨科行业竞争越来越卷,能不能维持利润弹性,能不能靠研发切入运动医学、齿科这些新赛道,都是未知数。

总结

集采后,不是所有企业都能活下来,只有那些能扛住短期压力、守住市场份额、优化经营效率的企业,才能走到最后。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。