国海化工|山东赫达动态研究:2025Q2业绩环比改善,美国基地有序推进

(来源:靠谱化工股)

2025Q2业绩环比改善,美国植物胶囊销售依靠库存支撑

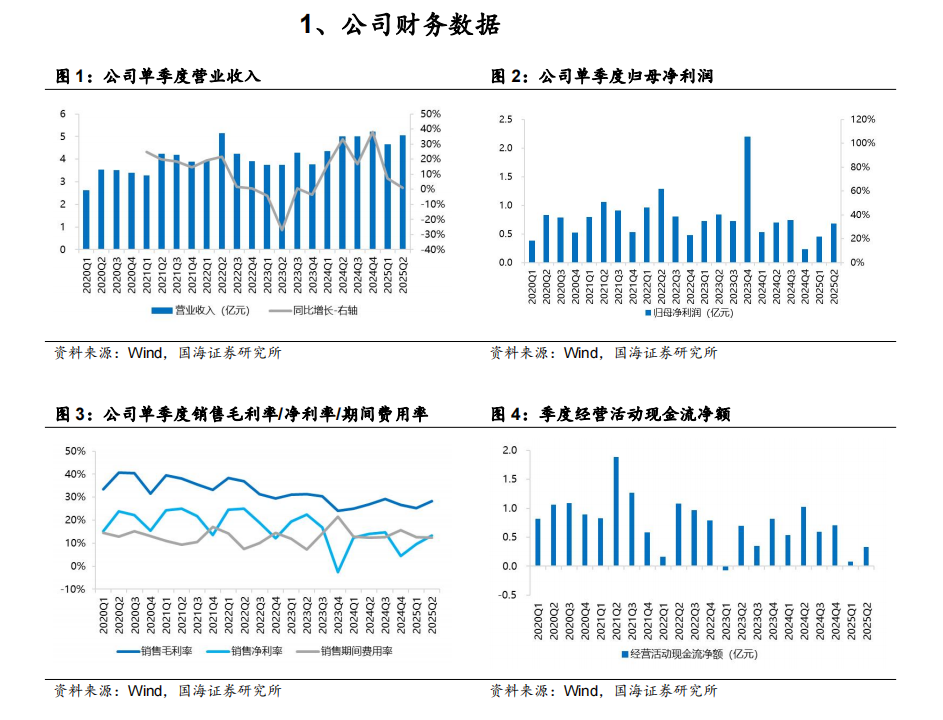

2025H1,公司实现营业收入9.72亿元,同比+3.91%;实现归母净利润1.13亿元,同比-8.71%。公司毛利率为26.79%,同比提升0.80个pct;净利率为11.64%,同比下降1.61个pct。2025H1,公司归母净利润同比下滑,主要由于植物胶囊毛利率有所下滑,同时管理费用、销售费用有所增加。分板块来看:纤维素醚业务:2025H1实现营业收入7.47亿元,同比+0.78%;毛利率为19.37%,同比下降0.65个pct。植物胶囊业务:2025H1实现营业收入2.05亿元,同比+32.44%;毛利率为53.47%,同比下降3.84个pct。管理费用增加主要由于计提股权激励费用1743万元,销售费用增加主要由于计提职工薪酬,财务费用下降主要由于汇兑收益增加。

2025Q2单季度,公司实现营业收入5.05亿元,同比增长1.0%,环比增长8.1%,实现归母净利润0.68亿元,同比下降3.35%,环比增长50.5%;毛利率28.2%,同比+1.4个pct,环比+3.0个pct;净利率13.5%,同比-0.6个pct,环比+3.8个pct,2025Q2经营业绩环比有所改善。据公司在交易所互动易平台信息,由于公司在美国植物胶囊销售有库存产品支撑,二季度关税政策对公司北美客户胶囊订单未造成影响。

美国基地建设有序推进,积极应对关税问题

截至2024年底,公司纤维素醚产品已有产能7.4万吨/年,植物空心胶囊已有产能350亿粒/年。2024年11月,美国商务部对原产于中国、巴西、印度、越南的硬壳空心胶囊产品发起“双反调研”。为应对海外贸易政策和深化全球布局,公司拟在美国建设200亿粒/年植物胶囊项目,计划投资不超过5亿元,项目正按计划有序推进,截至2025年半年报,美国基地工程进度约32%。

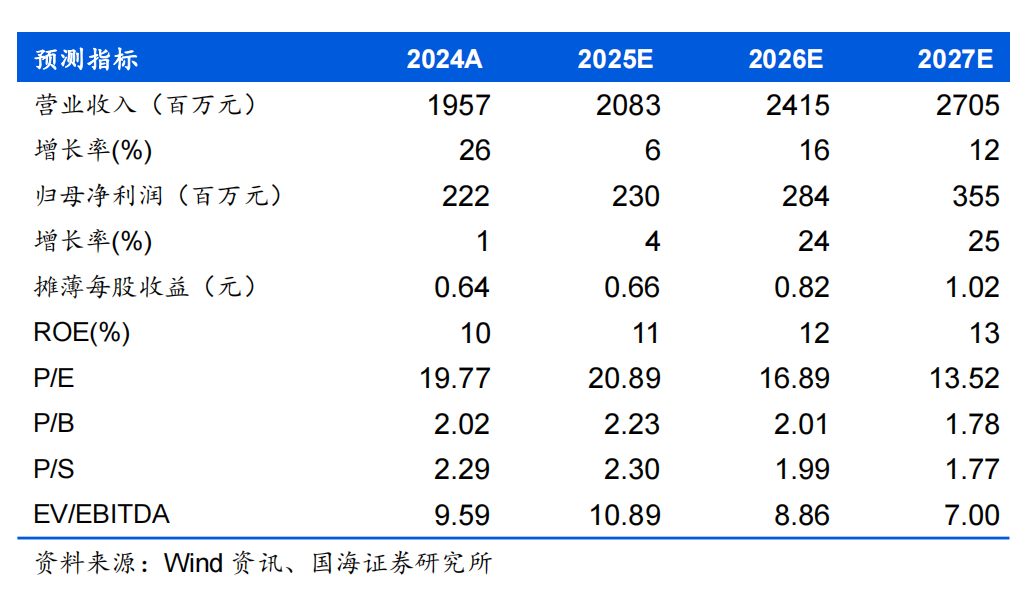

公司植物胶囊业务出口面临关税风险,我们调整公司业绩,预计2025/2026/2027年营业收入分别为21/24/27亿元,归母净利润分别为2.30/2.84/3.55亿元,对应PE为21/17/14倍,公司纤维素醚-植物胶囊产业链一体化完善,美国基地建设中,积极应对关税,因此维持“买入”评级。

风险提示:上游原材料价格波动风险;产品价格下跌风险;下游终端房地产、医药食品行业需求不及预期;新建项目产能建设及投产进度低于预期;欧美通胀率维持高位;产品出口关税风险。

国海证券研究报告《山东赫达(002810)公司动态研究:2025Q2业绩环比改善,美国基地有序推进》

对外发布时间:2025年9月8日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉SAC编号:S0350524090008