国海化工|龙佰集团2025年三季报点评:2025Q3归母净利润受钛白粉价格拖累,多措并举加快全球化布局

(来源:靠谱化工股)

事件:

2025年10月28日,龙佰集团公告2025年三季报:2025年前三季度公司实现营业收入194.36亿元,同比-6.86%;实现归母净利润16.74亿元,同比-34.68%;扣非后归母净利润16.18亿元,同比-35.97%。销售毛利率为22.29%,同比下降4.66个pct;销售净利率为8.66%,同比下降3.59个pct。

2025Q3单季度,公司实现营业收入61.05亿元,同比-13.71%,环比-2.74%;实现归母净利润为2.89亿元,同比-65.66%,环比-58.64%,实现扣非归母净利润2.72亿元,同比-68.12%,环比-60.53%。销售毛利率为19.39%,同比-6.42个pct,环比-5.13个pct;销售净利率为4.67%,同比-7.25个pct,环比-6.52个pct。

01钛白粉价格同环比下滑,2025Q3归母净利润阶段承压

2025Q3,公司实现营收61.05亿元,同比-9.70亿元,环比-1.72亿元;实现归母净利润2.89亿元,同比-5.53亿元,环比-4.10亿元;实现毛利润11.84亿元,同比-6.42亿元,环比-3.55亿元。2025年第三季度,钛白粉受价格、成本两端压制,利润空间收窄,行业开工率下滑。价格方面,据百川盈孚,2025Q3钛白粉均价13386元/吨,同比-2018元/吨,环比-1206元/吨。原材料方面,2025Q3硫酸价格整体高位运行,98%硫酸全国均价在650元/吨左右,钛白粉成本压力依然显著。需求方面,终端消费增长缓慢,内需及出口对需求的拉动都稍显乏力,行业处于持续磨底状态,企业普遍通过减产保价、去库存等方式应对压力。我们认为,受钛白粉行业价格疲软拖累,公司2025Q3归母净利润阶段承压。据百川盈孚,10月(截至10/27)钛白粉行业平均开工率在71%左右,整体供应偏紧,需求方面,相比于国内下游涂料、塑料、造纸等行业采购积极性有待提振的情况,出口方面成为需求端亮点,印度、土耳其、巴西等市场订单支撑较强,尤其印度反倾销税的取消进一步提振出口预期,我们看好钛白粉价格中长期维度下进一步提振。

期间费用方面,2025Q3公司销售/管理/研发/财务费用分别为0.92/2.59/2.71/1.19亿元,同比-0.64/-0.10/-0.17/+0.31亿元,环比-0.08/-0.10/-0.27/+1.01亿元。

02拟收购Venator UK钛白粉业务相关资产,打造欧洲钛白粉业务桥头堡

2025年10月16日,公司发布关于收购Venator UK钛白粉业务相关资产的公告,拟以支付现金的方式收购Venator UK持有的与钛白粉业务相关的资产。Venator同Chemours、Tronox、Kronos是欧美四大钛白粉生产商。Venator是同时拥有硫酸法和氯化法两种生产工艺的钛白粉生产商,Venator UK是Venator旗下唯一一个生产氯化法钛白粉的工厂,设计年产能达15万吨/年,拥有良好的产品品质与客户关系。本次交易完成后,公司将从生产、供应、销售各个环节对标的资产展开整合工作,旨在降低生产成本,提高产能利用率,同时优化销售结构。本次收购有助于公司推进全球化产业布局,丰富公司氯化法钛白粉产品矩阵,为全球客户提供更优质的服务,推动海外业务发展。本次收购契合公司的长期发展战略,符合公司及全体股东的利益。欧洲是全球主要的钛白粉生产及消费区域,据Venator,2022年欧洲钛白粉需求量约占全球总需求量的25%,我们认为,本次收购Venator UK位于英国的钛白粉业务,有助于公司实现全球化布局的同时,打造欧洲钛白粉业务桥头堡。此外,Venator作为全球高价值特种钛白粉及差异化钛白粉的领导者,覆盖下游超过1200家核心客户。本次收购的15万吨/年氯化法产能进一步丰富公司现有产品结构,有望实现量价共振。

03设立马来西亚子公司,全球钛白粉龙头地位持续巩固

2025年10月16日,龙佰集团发布关于投资设立马来西亚子公司、英国子公司的公告,公司全资子公司佰利联香港拟以自有资金出资500万美元在马来西亚设立马来西亚子公司,出资5000万美元在英国设立英国子公司。据中国化工报公众号,2025年1月9日,欧盟委员会就对华二氧化钛反倾销调查公布了最终裁决,对华二氧化钛产品正式征收反倾销税。反倾销税的征收方式,由百分比形式的从价征收改为从量征收,即:龙佰集团0.74欧元/公斤、安徽金星钛白集团0.25欧元/公斤、其他应诉企业0.64欧元/公斤、其他未应诉企业0.74欧元/公斤。本次通过设立马来西亚子公司,有望逐步克服短期关税带来的不利影响。

在钛产业领域,公司现已形成钛白粉151万吨/年的产能,海绵钛8万吨/年的产能,双双位居全球第一。

公司是全球最大的钛白粉生产商,也是钛白粉行业为数不多的同时具有硫酸法工艺和氯化法工艺的钛白粉供应商。公司通过加大在海外产业布局,建立全球统一的销售网络,争取更高的市场占有率。积极适应公司产业链延伸及多元化发展战略,加快构建以信息化和服务化为特征的现代化营销体系,加速融入国内外双循环。

盈利预测和投资评级

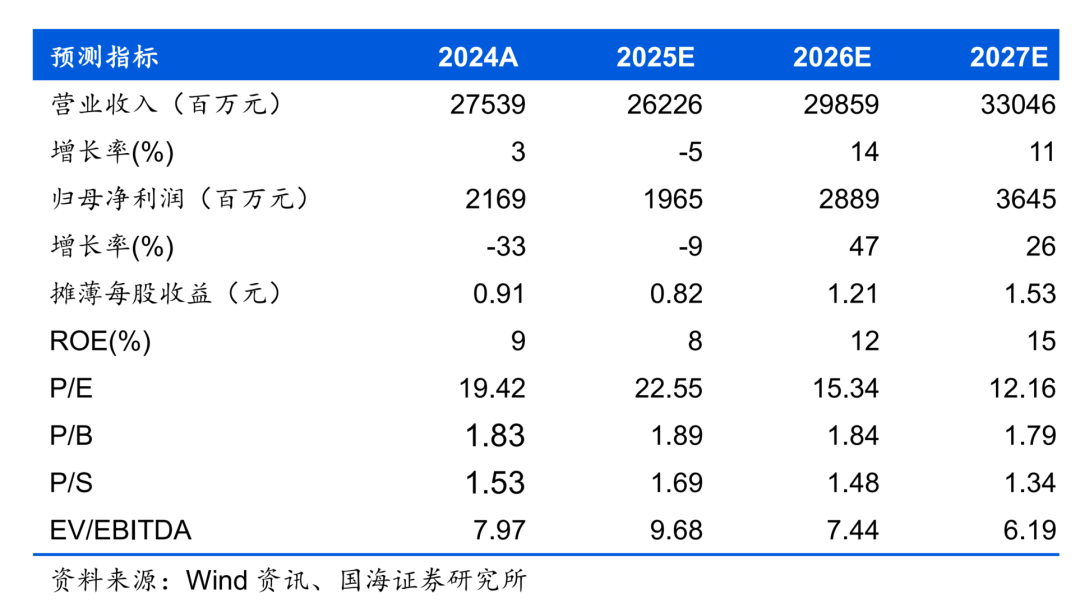

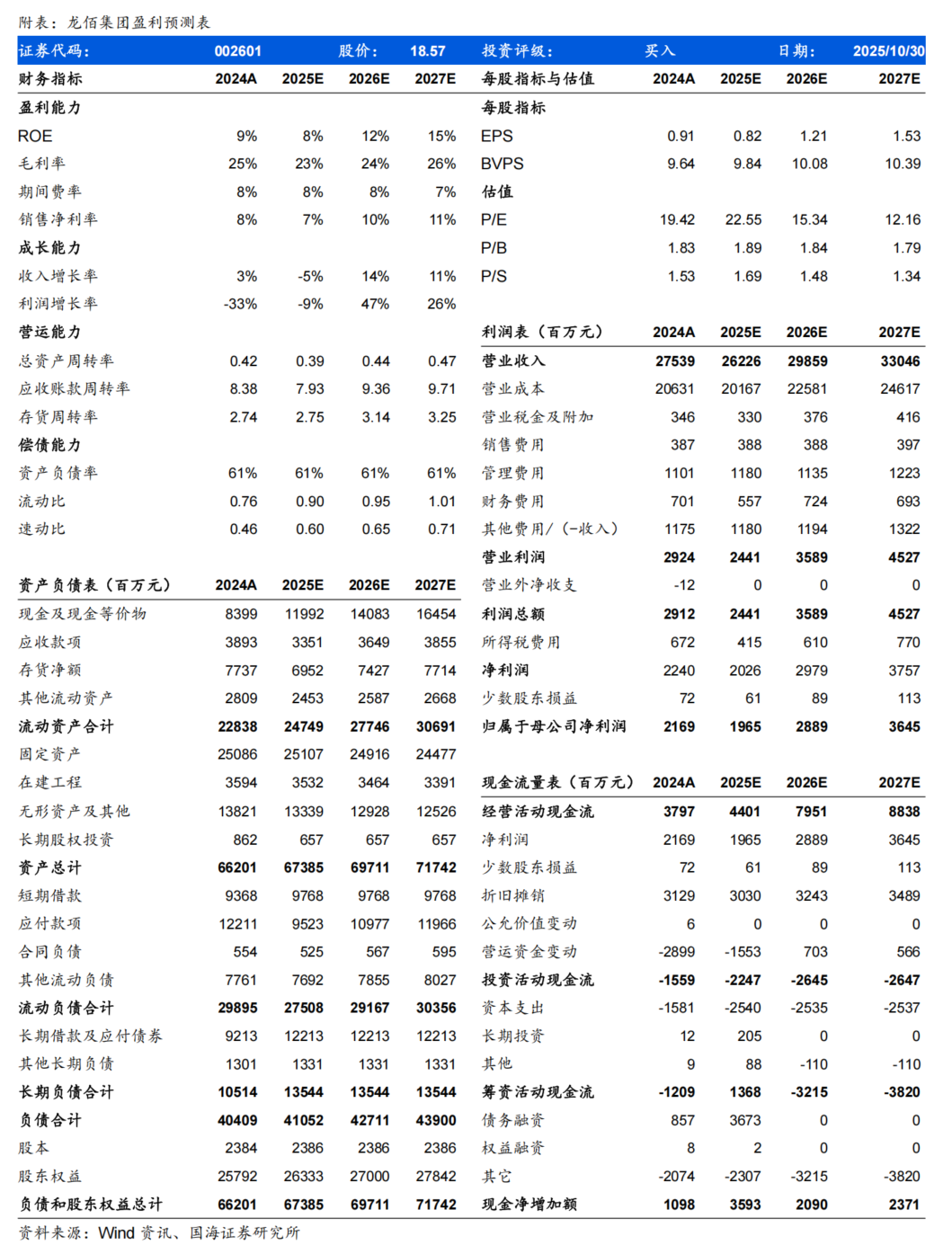

我们适度调整公司盈利预测,预计公司2025-2027年营业收入分别为262.26、298.59、330.46亿元,归母净利润分别为19.65、28.89、36.45亿元,对应PE分别为22.55、15.34、12.16倍。公司是全球最大的钛白粉生产商,是钛白粉行业为数不多的同时具有硫酸法工艺和氯化法工艺的钛白粉供应商,未来将进一步加大在海外产业布局,建立全球统一的销售网络,争取更高的市场占有率,我们持续看好公司经营韧性与增长潜力,维持“买入”评级。

风险提示:关税政策大幅变动、全球经济下滑、原材料价格大幅上涨、国际贸易摩擦加剧、汇率风险、行业竞争加剧、新项目进度不及预期。

国海证券研究报告《龙佰集团2025年三季报点评:2025Q3归母净利润受钛白粉价格拖累,多措并举加快全球化布局》

对外发布时间:2025年10月31日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏SAC编号:S0350521080009

仲逸涵SAC编号:S0350525070003