营收连降五年!瑞康医药前三季净利下跌63%,高管动荡下 “双轮驱动”

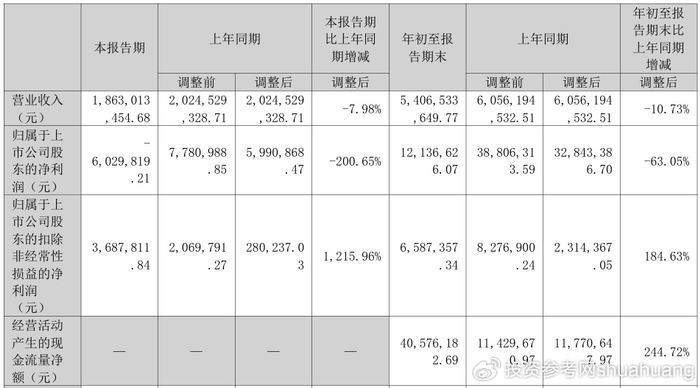

10 月 30 日,瑞康医药(002589)2025 年第三季度报告的披露,让这家老牌医药流通企业的经营困境再度暴露在聚光灯下。前三季度 54.07 亿元的营业总收入同比下滑 10.73%,1213.66 万元的归母净利润较去年同期锐减 63.05%,两组核心数据勾勒出企业持续承压的现状。更耐人寻味的是财报中的反差:扣非净利润 658.74 万元同比暴涨 184.63%,经营活动现金流净额 4057.62 万元同比激增 244.72%,但这看似亮眼的增长,实则是建立在连续多年亏损后的基数极低的反弹,难以掩盖其主营业务的深层疲态。

成立于 2004 年、2011 年登陆深交所的瑞康医药,曾是覆盖直销药品、医疗器械、医用耗材等多领域的综合医疗服务商,但如今早已不复当年风光。财报数据显示,公司营业收入已连续五年上演 “断崖式下滑”,从 2019 年的 352.59 亿元一路跌至 2024 年的 79.66 亿元,五年间缩水近八成。净利润更是在盈亏边缘反复挣扎,2019 年亏损 9.28 亿元,2022 年再度巨亏 18.3 亿元,2023 年、2024 年虽勉强盈利 2000 余万元,却更像悬崖边的短暂喘息。扣非净利润的表现更为刺眼,除 2020 年短暂盈利 0.83 亿元外,其余四年全部亏损,2024 年仍亏损 1.28 亿元,连续四年的亏损轨迹暴露了主营业务 “造血能力” 的持续萎缩。

在业绩持续承压的背后,是整个医药流通行业正在经历的结构性变革。2023 年全国医药流通市场规模达 29580 亿元,看似庞大的市场却呈现出 “强者恒强” 的格局,国药控股、上海医药等头部企业占据 42.32% 的市场份额,CR10 已提升至 59.6%。而瑞康医药在行业中的地位正不断下滑,截至 2025 年 10 月 29 日,其 43.64 亿元的总市值在医药流通板块中仅排名第 17 位,远落后于上海医药的 678.63 亿元和国药股份的 223.41 亿元。更严峻的是,医保控费、带量采购等政策持续挤压行业盈利空间,即便是华润医药这样的头部企业,2025 年上半年净利润也同比下滑 20.3%,行业 “增收不增利” 的矛盾愈发突出。

面对行业寒冬与自身困境,瑞康医药将希望寄托于 “配送业务 + 中医药创新” 的双轮驱动战略。在中医药领域,公司亳州生产基地已通过 GMP 认证,建立起 “合作社 + 农户” 的种植网络,从源头把控中药饮片质量;创新业务端则合资设立山东瑞康微生态工程有限公司,跨界布局肠菌移植技术,试图开辟新的增长曲线。医疗器械板块也在发力,2025 年 3 月宣布以 1.51 亿元收购关联方旗下的浙江衡玖 76.01% 股权,押注乳腺癌诊断设备赛道,尽管标的公司 2024 年前 8 月营收为零且亏损 680.92 万元,但瑞康医药寄望于借助自身医院渠道实现产品快速落地,赌的是 2026 年上市后的市场红利。

然而,战略转型的关键期,瑞康医药的内部管理却出现了剧烈动荡。7 月 1 日,拥有国际投行背景的董事、副总裁兼董事会秘书李喆被济南市济阳区监察委员会实施留置,这位 1986 年出生的金融专才,曾任职加拿大帝国商业银行、国金证券等机构,2024 年初还通过员工持股计划持有 40 万股公司股票,却在年报披露时已减持归零,其被留置的消息瞬间引发市场对公司合规问题的担忧。尽管 8 月 12 日李喆被解除留置改为责令候查,期间由证券事务代表代行董秘职责,但公司 “经营未受重大影响” 的表态难以平息疑虑。更具冲击力的是,仅隔 11 天,实控人韩旭之子、董事兼副总裁韩春林便以个人原因辞职,彻底退出公司所有职务,这位核心管理层的离场,被解读为公司内部治理不稳定的信号。

高管团队的动荡,让本就脆弱的转型之路更添变数。中医药全产业链布局需要长期资金投入与资源整合,亳州基地的产能释放、微生态公司的技术研发均非朝夕之功;收购浙江衡玖后,不仅要填补其研发期的资金缺口,还需应对 2027 年起每年 900 万、1700 万、3000 万的业绩承诺压力,一旦产品注册或市场推广不及预期,将成为新的业绩包袱。而在行业集中度加速提升的背景下,头部企业凭借规模优势与合规能力持续抢占市场,瑞康医药既缺乏国药控股 20.17% 的市场份额支撑,又面临账期优化不及预期的风险 —— 尽管医保预付金政策已在 8 省落地,2023 年全国 63% 的统筹地区拨付 881 亿元预付金,但对于营收持续下滑的瑞康而言,政策红利的释放速度恐难跟上业绩恶化的节奏。

财报中的细节更显隐忧:2025 年前三季度净利润率仅 0.50%,较 2024 年同期的 0.86% 进一步收窄,营业利润与经营利润的倒挂显示非经常性损益仍在支撑账面盈利,而连续四年的扣非净利润亏损,意味着主营业务尚未找到稳定的盈利模式。对比行业龙头九州通 5.10% 的股息率和上海医药的稳健现金流,瑞康医药 43.64 亿元的市值背后,是市场对其转型前景的谨慎预判。

从 352 亿营收的行业参与者到连续五年下滑的困境企业,瑞康医药的挣扎是医药流通行业洗牌期的缩影。“双轮驱动” 战略的蓝图虽已绘就,但中医药布局的见效周期、医疗器械收购的整合风险、高管动荡的治理隐患,都成为横亘在前的障碍。在医保控费常态化与行业集中度提升的双重压力下,这家老牌药企能否凭借战略转型突围,或许还要等待时间给出答案。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65957.html