开源证券:给予大金重工买入评级

开源证券股份有限公司殷晟路,陈诺近期对大金重工进行研究并发布了研究报告《公司信息更新报告:欧洲海风基础装备龙头,接连突破海外船舶订单》,给予大金重工买入评级。

大金重工(002487)

量利齐升,高质量海外海工项目交付持续放量

大金重工发布2025年三季报,公司2025年前三季度实现营业收入45.95亿元,yoy+99.3%,实现归母净利润8.87亿元,yoy+214.6%;其中2025Q3实现收入17.54亿元,yoy+84.6%,QOQ+3.2%;实现归母净利润3.41亿元,yoy+215.1%,QOQ+8.0%,单Q3毛利率为35.9%,环比提升9.61pct,高质量海外海工项目持续放量,驱动公司盈利能力进一步提升。考虑到公司在手订单丰富,海外海工订单累计金额超100亿元,主要集中在未来两年交付,我们上调公司2025-2027年的盈利预测,预计2025-2027年的归母净利润为11.89/16.02/20.45亿元(原值为10.93/13.57/18.76亿元),EPS为1.86/2.51/3.21元,对应当前股价PE为27.0、20.0、15.7倍,我们持续看好公司作为全球海工装备龙头的发展潜力,维持“买入”评级。

2025H1欧洲市场排名第一的海上风电基础设备供应商

公司作为最早为海外提供海风装备的企业,率先突破众多工艺质量难关,截至2025Q3,累计向欧洲市场供应的单桩数量突破200套,已形成执行欧洲海工项目的批量化交付体系。以2025H1单桩销售金额计,公司是欧洲市场排名第一的海上风电基础装备供应商,2025H1市场份额达到29.1%。

接连突破海外船舶订单,船舶建造能力受到国际市场的进一步认可

2025年10月31日,公司公告签署欧洲首个超大型半潜驳船建造合同,为挪威某船东提供一艘43000DWT的无动力半潜驳船,是2025年以来公司签署的第二个海外船舶订单,实现了从甲板驳船到技术难度更高的半潜式驳船跨越,海外船舶订单的突破标志着公司从海上风电基础的单一领域供应商升级成为海洋多领域装备建造商。

风险提示:海外政策变动、海上风电项目建设不及预期、原材料价格波动、行业竞争加剧风险、公司产能释放不及预期。

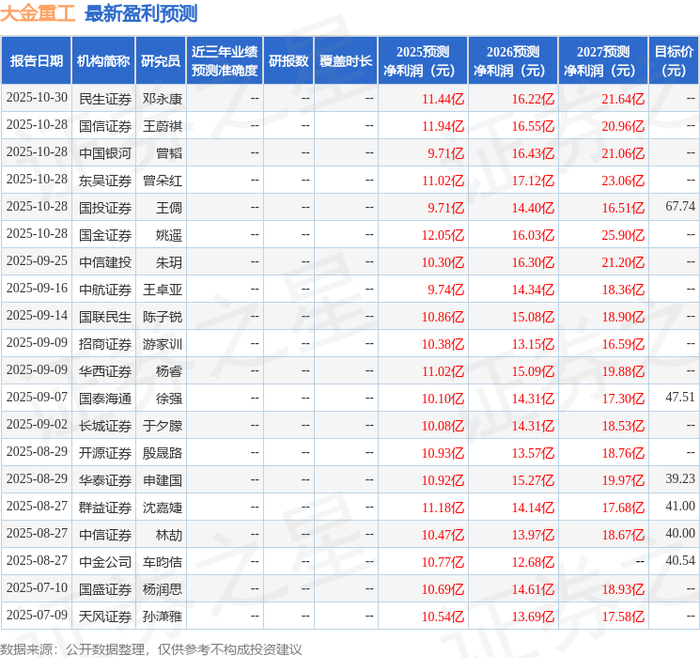

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为44.2。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。