盛路通信2024年财报:营收下滑8.88%,净利润巨亏7.49亿元

本文源自:金融界

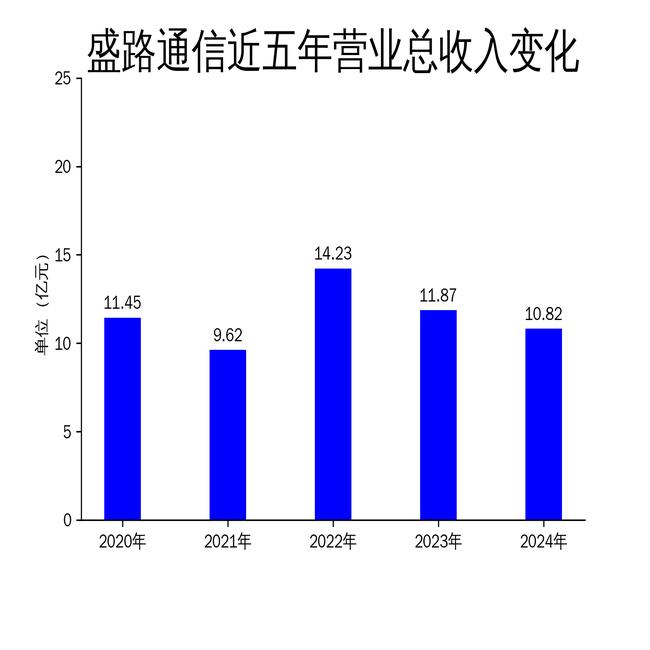

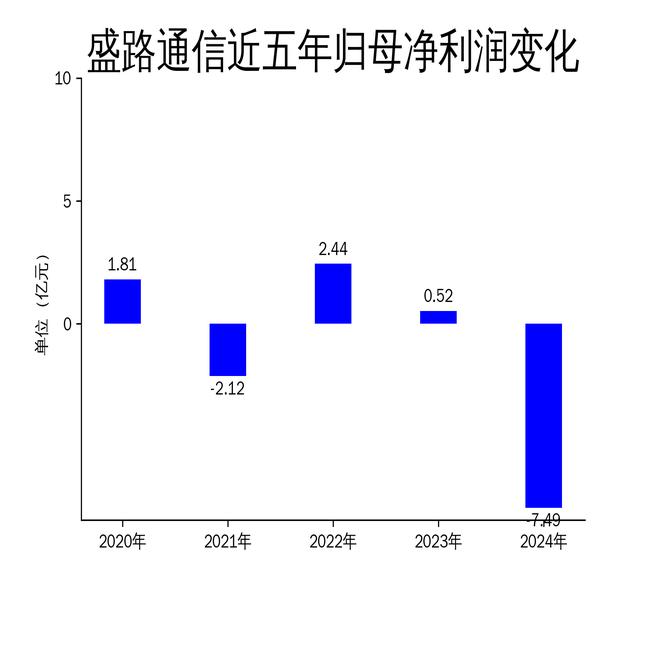

2025年4月23日,盛路通信发布了2024年年报。报告显示,公司全年实现营业总收入10.82亿元,同比下降8.88%;毛利润为3.60亿元,同比下降20%。归属净利润出现巨额亏损,达到-7.49亿元,同比大幅下降1530.43%;扣非净利润同样亏损严重,为-7.66亿元,同比下降3267.03%。尽管营业总收入滚动环比增长了3.42%,但归属净利润和扣非净利润的滚动环比分别下降了1580.67%和1172.65%。

民用通信业务:技术优势显著,但市场压力加大

盛路通信的民用通信业务主要围绕移动通信天线、射频器件和有源一体化通信设备等领域展开。公司产品覆盖1000KHz至80GHz频段,拥有数百项专利,部分产品性能达到国际先进水平。2024年,公司成功中标了基站天线及特殊场景天线的集中采购项目,并在微波通信器件领域开发了多频段双极化天线产品,优化了馈源设计,提高了通信质量。

然而,尽管公司在技术研发和市场拓展方面取得了一定进展,但整体营收和利润的下滑表明,民用通信业务面临的市场竞争压力正在加大。特别是在5G网络普及和物联网技术广泛应用的背景下,公司需要进一步提升产品的市场竞争力,以应对日益激烈的市场竞争。

微波电子业务:订单减少,毛利率下滑

盛路通信的微波电子业务主要围绕超宽带上下变频系统展开,产品广泛应用于雷达、电子对抗、遥感遥测等领域。2024年,由于行业客户规模收缩以及自研比例增加,公司微波电子业务的订单落地不达预期,毛利率出现下滑。

尽管如此,公司仍在技术研发方面取得了一定成就。例如,公司优化了基于薄膜电路技术的小型化平面滤波器系列产品,并成功研发了高性能低相噪混频锁相频率综合器。此外,公司在3D微封装技术的基础上,完成了超宽带SIP微波模块的攻关设计,提高了整机配套能力。

然而,微波电子业务的订单减少和毛利率下滑,反映出公司在市场拓展和客户维护方面存在一定问题。未来,公司需要进一步优化业务结构,提升市场竞争力,以应对行业客户规模收缩带来的挑战。

研发投入增加,但效益未达预期

2024年,盛路通信的研发投入金额为1.26亿元,同比增长6.8%;研发投入占营业收入比例为11.62%,相比上年同期上升1.71个百分点。公司在技术研发方面持续加大投入,特别是在微波通信器件和微波电子业务领域,取得了一定的技术突破。

然而,尽管研发投入增加,但公司的整体营收和利润并未因此得到显著提升。这表明,公司在技术研发和市场应用之间的转化效率有待提高。未来,公司需要进一步优化研发资源配置,提升技术成果的市场化应用能力,以实现研发投入的最大效益。

总体来看,盛路通信在2024年面临了较大的市场挑战,特别是在民用通信和微波电子业务领域,公司的营收和利润均出现了显著下滑。尽管公司在技术研发方面取得了一定进展,但市场拓展和客户维护方面的问题仍需进一步解决。未来,公司需要优化业务结构,提升市场竞争力,以应对日益激烈的市场竞争。