56亿净利+389亿现金,海康威视“子弹”还充裕吗?

当AIoT按下加速键,这家市值千亿的中国科技企业正在经历一场深刻的智能化变革,其转型之路堪称传统企业拥抱新质生产力的典范。

2025年全球AIoT市场规模预计将达到4000亿美元,相比2022年的1240亿美元,年复合增长率接近30%。

在这个万物互联的时代,传统安防巨头海康威视正在完成一场从"摄像头大王"到"智能物联AIoT"企业的战略转型。

业绩回暖彰显转型成效。

海康威视2025年上半年交出了一份亮眼的成绩单。

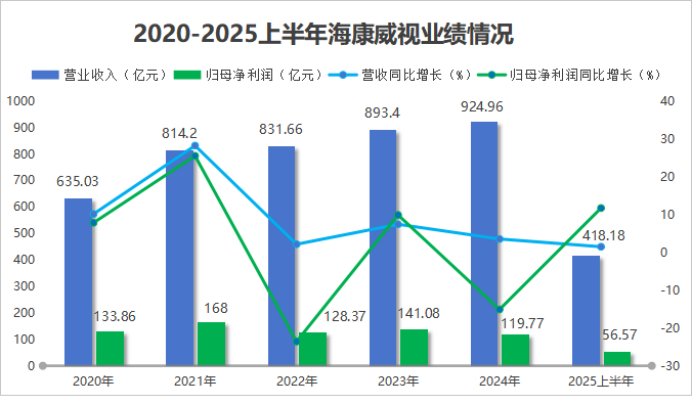

公司实现营收418.18亿元,净利润56.57亿元,净利润同比增长11.71%。更令人惊喜的是,第二季度单季净利润达36.19亿元,环比猛增77.5%,回暖态势明显。

从全年数据看,2024年海康威视实现营业收入893.43亿元,实现归属于上市公司股东的净利润141.72亿元,同比增长9.88%。公司连续多年保持稳健增长,展现出强大的抗风险能力和业务韧性。

盈利能力方面,公司2024年整体毛利率为43.14%,比上年同期提升1.94个百分点。净利率为15.86%,保持较高水平。这主要得益于公司产品结构优化和高附加值产品占比提升。

现金流状况健康,2024年经营活动产生的现金流量净额为127.19亿元,同比增长34.85%。截至2024年末,公司货币资金余额达389.97亿元,为业务拓展和技术研发提供了充足弹药。

三大板块协同发展。

海康威视的业务已形成三大板块协同发展的格局:

1.主业安防业务仍是公司的压舱石。

2024年,公共服务事业群(PBG)收入194.62亿元,同比增长4.41%;企事业事业群(EBG)收入203.03亿元,同比增长5.18%;中小企业事业群(SMBG)收入158.81亿元,同比增长11.14%。

2.创新业务成为增长新引擎。

2024年智能家居业务营收58.39亿元,同比增长19.94%;机器人业务营收32.94亿元,同比增长25.21%;汽车电子、医疗电子等创新业务合计营收超过150亿元,同比增长超30%。

3.海外业务持续扩张。

2024年公司境外主业收入231.02亿元,同比增长7.14%。公司在海外设立了80家分支机构,产品销往全球150多个国家和地区,建立了印度和巴西两大生产基地。

观澜大模型构筑核心壁垒。

技术研发是海康威视转型的核心驱动力。

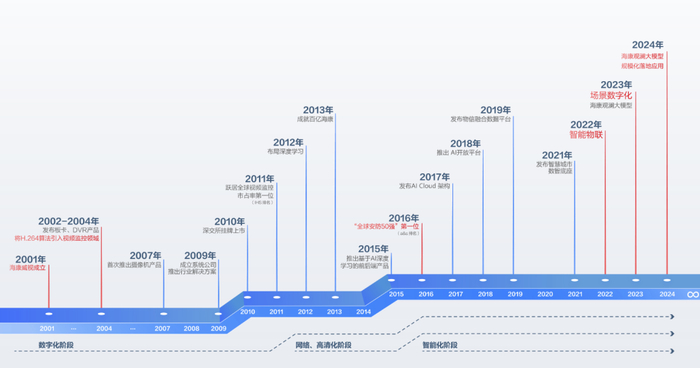

2024年公司研发投入达到118.64亿元,同比增长10.67%,研发费用率12.83%,连续多年保持在10%以上。公司自主研发的"观澜大模型"于2023年正式落地,集视觉、音频等多个大模型于一体,成为布局AIoT的核心技术底座。基于该模型研发的毫米波人检门,使机场安检的违禁品漏检率降低86%。

在专利储备方面,公司2024年新增专利申请1235件,新增专利授权1019件(其中发明专利授权698件)。截至2024年末,公司累计拥有专利授权7266件(其中发明专利4,321件)。

公司研发人员规模持续扩大,2024年末研发技术人员27985人,较上年末增长5.35%。研发团队占公司总人数比例近50%,体现了技术驱动的发展战略。

八大业务板块全面开花。

海康威视在主业基础上,已延伸出机器视觉、汽车电子、智能家居等八个创新业务板块,每个都瞄准了AIoT的细分领域。

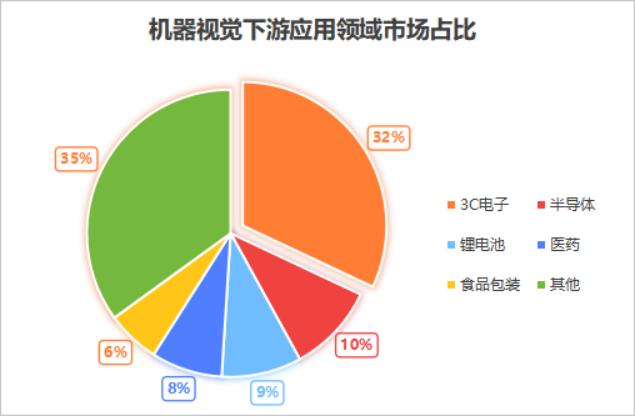

机器视觉业务如智能制造的眼睛,能够精准识别产品信息,大幅提升生产效率。该业务已广泛应用于3C电子、半导体、智能交通等领域,其中3C电子市场占比达32%。

国内机器视觉市场正处于渗透初期,预计2022到2025年市场规模将从183亿元增长至470亿元,年复合增长率高达37%。

汽车电子业务表现尤为突出。2025年上半年营收达23.52亿元,同比猛增46%。公司以视觉和毫米波雷达技术为核心,产品涵盖各类摄像头、超声波雷达、毫米波雷达等。2024年整合森思泰克业务后,公司车载摄像头、毫米波雷达的市占率国内领先。

智能家居业务2024年营收58.39亿元,同比增长19.94%。萤石网络作为智能家居业务的载体,已形成智能家居摄像机、智能入户、智能控制、智能服务机器人等特色产品系列。

合同负债持续增长显需求旺盛。

从财务指标看,海康威视的订单情况表现良好。

合同负债(客户签订合同时支付的定金)从2020年的21.61亿元增长到2025上半年的33.81亿元,反映出公司订单规模持续扩大。

存货周转天数从2023年的196天下降至2024年的184天,显示公司库存管理效率提升,产品销售速度加快。应收账款周转天数保持稳定,2024年为97天,与上年基本持平。公司客户质量较高,坏账风险可控。预付款项2024年末为15.07亿元,较上年末增长28.67%,主要因业务规模扩大,采购备货增加所致,从侧面反映了公司对未来市场的乐观预期。

全球化布局,海外市场成效显著。

海康威视的全球化战略成效显著。

公司早在2007年便瞄准海外安防市场,开启全球化征程。如今已在海外设立80家分支机构,产品销往全球150多个国家和地区。

2020到2024年,海康威视海外营收从176.97亿元飙升到318.95亿元,海外市场开拓取得显著成果。2024年境外主业收入231.02亿元,同比增长7.14%。

公司海外本地化运营能力持续增强,在印度和巴西建立了两大生产基地,设立了100多个授权客户服务部,是全球安防厂商中全球化布局最为完备的企业之一。

面对复杂的国际环境,深度融入当地市场,提供符合当地需求的产品和解决方案,有效降低了地缘政治风险。

坚定看好AIoT未来。

海康威视创始人兼董事长陈宗年多次表达对AIoT前景的信心:"我们正站在一个新时代的起点,AI与物联网的融合将重新定义万物互联。海康威视将继续加大研发投入,夯实技术底座,为千行百业的数字化转型赋能。"

公司总裁胡扬忠在2024年年报中表示:"创新业务经过多年培育,已进入收获期,成为公司增长的重要引擎。我们将继续推进‘智能物联AIoT’战略,构建从感知到认知的全面能力体系。"

管理层对未来发展充满信心,基于对公司价值的认可和未来发展前景的看好,2024年公司实施了股份回购计划,累计回购金额达10.37亿元,回购股份用于员工持股计划。

全球安防市场持续领先。

根据Omdia报告,2023年海康威视在全球视频监控设备市场的份额持续领先,连续13年位居全球第一。公司在a&s《安全自动化》公布的"全球安防50强"榜单中连续多年位列第一。

在A股科技板块中,海康威视市值长期位居前列,是机构投资者重仓持有的标的之一。截至2025年6月末,共有986家机构持有公司股票,体现了资本市场对公司价值的认可。

公司分红政策稳定,2024年度拟向全体股东每10股派发现金红利9.00元(含税),合计分红约84.25亿元,股利支付率59.44%,为股东提供了持续稳定的现金回报。

在言西来看,海康威视的转型之路既有巨大机遇,也面临不小挑战。AIoT市场空间巨大,公司技术积累深厚;创新业务增速快,已成为重要增长极;全球化布局完善,抗风险能力强;现金流充沛,为研发和并购提供支持。

地区特点影响海外业务拓展;AI技术迭代快,需持续高额研发投入;行业竞争加剧,传统安防业务增长放缓;创新业务仍需时间培育规模效应。公司当前估值处于历史低位,与业绩增长前景形成反差。

随着AIoT落地加速,公司有望享受估值修复和业绩增长的双重红利。需关注宏观经济波动对需求的影响、技术路线变革风险、汇率波动对海外业务的影响等因素。

在未来,AIoT生态构建者。

海康威视的未来发展路径清晰:一方面继续深耕智能物联主业,巩固安防市场领先地位;另一方面加速创新业务发展,打造多个增长极。

公司计划通过"云网边端"协同发展,构建开放的AIoT生态平台。基于观澜大模型的技术能力,为各行业提供端到端的智能物联解决方案。

在创新业务领域,公司将继续加大资源投入,推动机器视觉、汽车电子、智能家居等业务快速发展,争取培育出更多细分领域的隐形冠军。全球化方面,公司将继续推进"本土化"战略,深化海外市场布局,提升全球服务能力,打造真正的全球化智能物联企业。

海康威视的展厅里,各式各样的智能设备正在有序运行:从智慧城市的视频监控系统,到工厂的机器视觉检测设备,再到家庭的智能家居产品,乃至汽车上的感知器件,这些产品共同勾勒出一幅万物互联的智能世界图景。

"山重水复疑无路,柳暗花明又一村。"这家从安防监控起步的企业,正在AIoT的浪潮中焕发新生。随着AI技术与物联网的深度融合,海康威视有望在智能物联的新时代继续扮演引领者的角色。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)