比杰瑞股份还猛?9元燃气轮机龙头+1700亿订单 主力底部抢筹22亿

兄弟们!太猛了,创业板突破2015年牛市4037的高点,创下10年新高,创业板真正的进入大牛市中。这都是算力持续维持高景气下所推动的。创业板总市值也首次超越50万亿。

我把这波牛市定义为算力牛,在海内外云厂商资本开支持续上升情况下,算力牛的行情还远未结束。

算力牛,涨的不仅仅是AI硬件,是整体AI的产业链,AI算力最要落实到电力去运行。所以,AI的尽头是电力已是产业共识,缺电将成为未来5年急需要解决的问题。

大摩表示,受Token需求飙升推动,超大规模云服务商(Hyperscalers)的2026年资本支出预测从4500亿美元大幅上调至8000亿美元,大摩预计数据中心将面临55GW的电力缺口。

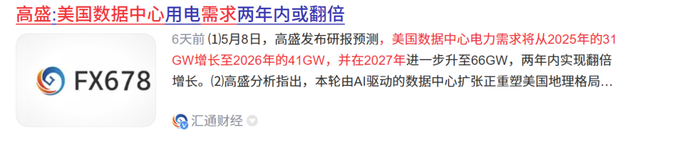

高盛预计,美国数据中心电力需求将从2025年的31GW增长至2026年的41GW,并在2027年进一步升至66GW。

AI对电力的需求增长如此迅速,以当前美国的电网建设水准短期内根本难以解决如此大规模的电力需求。

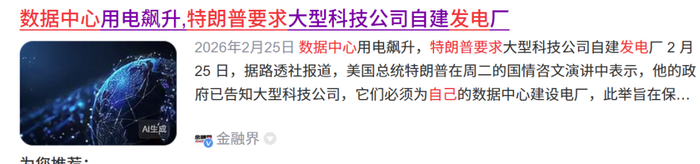

对此,在今年2月美国总统川普要求大型科技公司自建发电厂,此举旨在保护消费者免受电费上涨的影响。

而发电效率最快则是燃气轮机,发电建设周期为8~10个月,所以各大科技巨头在疯狂的下单,目前燃气轮机的订单已经排到2028年

5月12日,在第十三届航空动力和燃气轮机聚焦展览会上发布的《2026燃气轮机产业发展白皮书》显示,2025年全球燃气轮机需求量约为90-100GW,但年产能仅为55-60GW,供需缺口高达30-40GW。

《白皮书》预测,全球市场的供需失衡至少延续到2030年。北美AI电力需求在2026年至2028年间预计高达152GW,而可交付产能仅60-66GW。

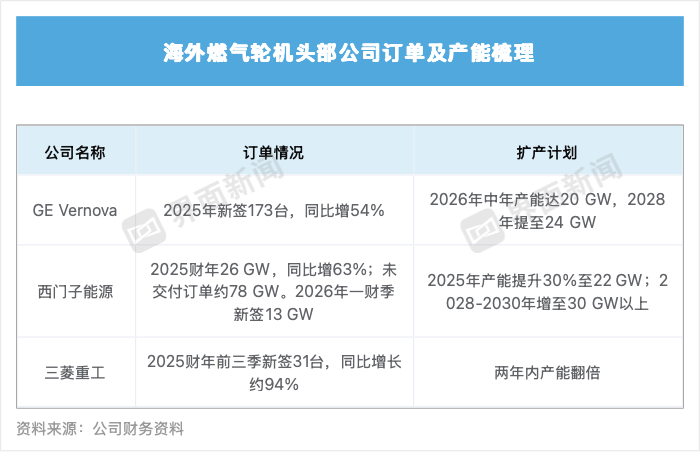

值得注意的是,燃气轮机被誉为“工业皇冠上的明珠”,核心技术研发难度大、壁垒高,全球燃气轮机市场由GE Vernova(GEV)、西门子能源与三菱重工主导。以2024年为例,这三家约占全球市场份额的85%。

目前三大巨大2028的产能基本售罄,西门子的交付排期更是已延续至2029-2030年。

因此,在AI算力带来的电力需求极为迫切,促使海外客户开始考虑中国燃气轮机产品。中国燃机品牌的知名度还不算高,但性价比优势明显,中国自主服务能力正逐步突破,客户愿意尝试采购。

中国企业有望借助这波全球AI电力紧缺的背景下,打入国际市场,尤其是的北美市场。

燃气轮机按照功率大小,可分为重型和工业级,前者功率通常大于50兆瓦,主要用于燃气发电厂、调峰电站等;后者功率中等,适用于分布式能源系统、工业驱动等。

按照燃烧室工作温度,重型燃气轮机可以分为E级(燃气工作温度约1200℃)、F级(燃气工作温度约1400℃)、G/H级(燃气工作温度约1500℃)、J级(燃气工作温度约1600℃),其中F级是目前在役的主流机型。温度越高,技术等级越高。

目前国产燃气轮机已经全面覆盖上述主流的机型。

很多人都说,现在燃气轮机都很高了,还有没有低位呢?经过深度梳理和挖掘,已经被资金给发觉了,现在把这家公司的核心优势梳理出来供大家参考。

首先,公司是全球领先的工业级绿色智能系统解决方案提供商,其核心业务涵盖能源装备、工业装备和集成服务三大板块,核岛主设备国内综合市占率第一,积极布局人形机器人领域。

其次,公司在国内燃机联合循环市场占有率达70%,是国内唯一具备重型燃机全生命周期供货与服务能力的企业。

第三,燃气轮机产品已覆盖重型大F级、小F级和E级三个等级,且均实现国产和批量化生产,部分设备单机容量达500–550兆瓦,适用于大型电站及调峰场景。

第四,公司能源装备整机供不应求,上游高温合金、叶片、控制系统等产业链企业也同步爆单,零部件订单已排至 2030 年。新增订单达到1728亿元,创下2021年以来的新高。其中,能源装备、工业装备、集成服务分别新增订单921.3亿元、444.8亿元、361.9亿元。

第五,公司目前股价仅9元附近,处于底部位置,主力2天扫货超22亿元,资金已经在疯狂扫货。在燃气轮机海外订单转移情况下,公司股价有望迎来一波估值修复工作。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。