杨子家的巨力索具,炸出了商业航天第一个雷

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

4个交易日3个跌停,还有一天跌了9.72%。随着证监会立案调查的深入,巨力索具的真正麻烦,才刚刚拉开序幕。

导火索是一纸公告:因涉嫌信息披露误导性陈述违法违规,巨力索具被证监会正式立案。

外界很快把目光转向杨子家族过去十几年累计套现28亿的旧账。可如果把此事简单归结为“高位减持、资本收割”,其实还是低估了这场风波背后的复杂性。

这家公司身上,时代红利与周期宿命缠得太紧。上世纪80年代,杨氏兄弟靠1800块钱和一台旧机床,在自家小院里敲出了第一批绳索。那是中国基建狂飙的最好年代,工地、码头、吊装到处都需要索具。巨力赶上了这波史无前例的风口,从农村小作坊一路杀成A股“索具第一股”。

然而,红利吃得太久,也就成了依赖。

巨力索具的底色,始终是一门再传统不过的周期制造生意。下游紧盯港口、船舶、工程机械这些强周期领域,景气时订单如雪片,不景气时项目一收缩,压力瞬间就沿着供应链倒灌回来。

这几年巨力的日子其实很难熬:利润薄得像纸,货卖得慢,钱要不回来,屁股后面还欠着一堆债。

偏偏就在造血能力最弱、资金链最紧的时刻,“商业航天”这个顶级概念从天而降。一个本该按周期股逻辑谨慎定价的传统制造企业,突然被贴上火箭回收、捕获臂这些高光标签,市场情绪瞬间被引爆,股价连番暴涨。

说实话,这原本是巨力难得的自救窗口。高位估值下,若能顺利推进定增或其他资本运作,就能以极低的股份稀释成本,融来一笔救命的“弹药”,缓解债务和现金流压力。

可惜,故事讲得太满,现实却接不住。当监管的锤子落下,这家老牌周期股的结构性危机,在2026年的春夏之交,终于彻底捂不住了。

半年内多次被监管盯上

巨力索具这次被立案,绕不开此前“商业航天概念”的炒作。

从2025年12月开始,巨力索具的股价突然像坐上了火箭。当月公司股价涨了快27%,今年1月又暴涨近60%,到了2月份盘中依然能一度涨超40%。

一家多年没起色的传统索具企业,能走出这样的曲线,全靠嘴里叼着的“商业航天”故事。

2025年12月中旬,二级市场正炒作可回收火箭概念。在投资者互动平台上,面对追问,巨力索具的回复堪称“优秀的语言艺术”。公司宣称“为国内可回收火箭提供了捕获臂装置、试验拉索装置等关键产品支持”。随后,在公司披露的投资者关系活动记录表里,又继续给市场画饼,称“为商业航天地面发射提供了系统性保障”。

这种“高级擦边”的高明之处在于,它利用了公众对航天高精尖技术的崇拜,却把索具行业的定价底牌藏得死死的。在地面发射系统里,所谓的“捕获臂”和“拉索”听着高大上,本质上依然属于重型钢结构和高强度绳索的范畴。技术确实要触及航天标准,但商业本质依然是“按吨卖”或者“按件计酬”的传统制造。

可二级市场的游资和散户不管这些。到了2026年2月,小道消息开始满天飞。市场疯传巨力“中标海南4.58亿海上回收项目”、“累计手握商业订单超6.8亿,排产排到了今年三季度”。

面对这些传闻,巨力索具选择了冷眼旁观,看着股价继续冲向云霄。

2月11日晚,在监管层的厉声督促下,巨力索具被迫抛出了一份冰冷的澄清公告:2025年公司在商业航天领域的总订单金额只有996.51万元,占年收入比例还不到0.50%。

原来,被炒到市盈率上千倍的商业航天故事,落到账本上,只是公司业务里一个几乎可以忽略不计的边角料。

真相大白,股价立刻变脸。公告次日起,巨力索具连续吃下两个结结实实的跌停。

而监管盯上的,正是巨力在这场暴涨暴跌中,利用信息披露玩弄的时间差。

3月18日,深交所直接对巨力索具及董事长杨建国、总裁杨超、董秘张云给予通报批评处分。深交所把话挑得很明:巨力索具在发布相关信息时,没有客观、完整地说明商业航天业务收入占比极低的现实。

更恶劣的是,在部分投资者多次追问具体收入规模时,公司始终不正面回复,反而在多次股票交易异常波动公告里继续打太极。

这还不是全部。如果把时间轴拉长,你会发现巨力索具早就成了监管关注列表里的常客。

就在去年12月18日,公司刚因为应收账款减值不规范、政府补助披露违规以及公司治理等一堆硬伤,被河北证监局采取了监管措施。

短短半年内连续被监管重拳敲打,这说明巨力索具的问题绝对不是一次偶然的“信披失误”。

这家被杨子家族在大手笔减持后留下的空壳制造企业,内部治理的失控程度,远远超出了普通投资者的想象。

杨子清仓背后

在和“商业航天”扯上关系前,巨力索具身上最核心的标签,是基建。

上世纪八十年代,杨建忠、杨建国兄弟进京打工。那是一个中国基建开始疯狂加速的年代,工地、吊装、运输,到处都离不开绳索工具。兄弟俩发现,工地上大量使用的手工绳套又笨重、又容易断,于是借来1800元,拉回一台旧机床,在自家小院里捣鼓出了巨力索具的最早起点。

到了2010年,巨力索具成功登陆A股,拿下了“中国索具第一股”的名号。

从这家公司的发家史就能看出,它吃的是中国几十年基建扩张的时代红利。但这种红利吃久了,往往会让人忘了一件极其残酷的事:它的底色,始终是一门传统到不能再传统的周期生意。

周期生意最大的死穴,就是“两头受气”。

在需求端,巨力索具的下游全都是港口码头、船舶制造、工程机械这些强周期行业。这些行业景气的时候,项目多、投资大,巨力的订单就多;可一旦投资放缓,下游项目开始收缩,这股寒气很快就会顺着供应链,一分不少地倒灌回巨力头上。

而在成本端,索具的主要原材料是钢材、钢丝绳和合成纤维。其中钢材占了大头,而钢价本身又受到铁矿石、能源价格等多重国际因素影响,波动频繁且幅度巨大。

这就意味着,巨力索具一边要看下游项目赏不赏饭吃,一边还要看上游原材料的脸色。两头都要承受周期的挤压,它原本应该讲的故事,其实是一个很现实、甚至有点枯燥的重工业故事。

而周期股的生存法则很简单:不能因为今天赚了钱,就默认明天还能赚这么多。景气总会上来,但也总会下去。

更何况,巨力索具是那种业绩很不理想的周期股。翻开它近几年的成绩单,身上更多的是周期留下的伤痕,而鲜有周期的红利。

2021年到2024年,公司的归归母净利润连跌了四年,一路从盈利两千多万跌到亏损近五千万。2025年虽然勉强扭亏实现了0.17亿元盈利,但明眼人都看得出来,这更像是在谷底“跌无可跌”之后的弱反弹。

也正是在这样的背景下,“商业航天”这个故事突然砸到了巨力头上。一个原本要老老实实按冷门制造厂定价的公司,突然套上了火箭回收、捕获臂这种硬科技的光环。二级市场的情绪瞬间被引爆,市盈率一度被炒到了超过1000倍。

更微妙的是,这背后其实是一场早有预谋的“撤退”。

媒体算过一笔账,整个杨氏家族在上市十几年间,通过大手笔减持累计套现金额超过了28亿元。其中知名演员杨子,早在2013年前后就已经通过连续七次减持,清空了自己直接持有的全部股份,拿走了大约2亿元。

很多人觉得这是资本收割,但从商业逻辑来看,这更像是大股东在看穿了传统周期生意的天花板后,做出的本能选择。

资本市场上,没有人不想在高位变现。

所以,当一个本来一文不值的传统周期制造厂,突然被市场情绪推到一个它原本根本配不上的高位时,面对这种泼天的流量和估值红利,大股东和管理层很难有动力去主动把边界说清楚、甚至亲手把自己的估值砸下去。

对他们来说,既然故事有人信,股价有人抬,那这就是一个绝佳的窗口。

现金流还能撑多久

被立案调查的同时,巨力索具的基本面其实早就开始撑不住了。

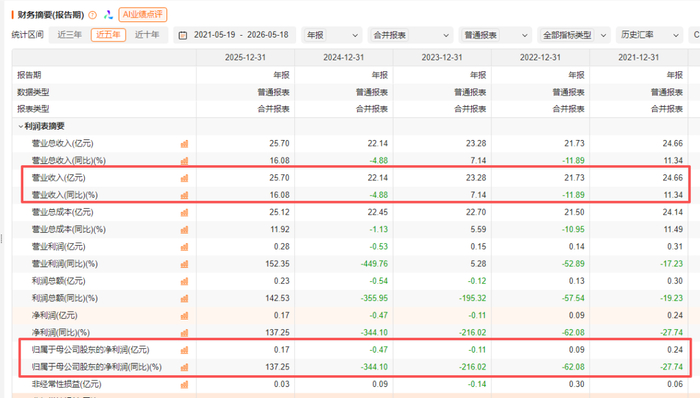

2025年,公司营收同比增长16%,归母净利润也从亏损转为盈利0.17亿元。表面上看,这家老牌周期股似乎终于熬过低谷,开始出现复苏迹象。

但2026年一季报一出来,公司立刻就被打回了原形:当季营收虽然还增长了14.67%,但归母净利润直接下滑了38%,扣非净利润更是大跌了44.42%。

更值得注意的是,同样处于周期行业的同行,情况并没有这么差。

巨力索具所在的申万三级行业为“机械设备―通用设备―金属制品”。如果选取2025年营收规模在20亿到50亿元之间的同行作为参照,可以发现,行业内可比公司2026年一季度归母净利润增速中位数仍达到8.19%。

同样带有周期属性的同行还能做到正增长,这至少说明一个问题:巨力索具眼下的业绩困境,恐怕不能全部甩锅给周期。

这背后的核心问题,是巨力的主业已经到了几乎无利可图的地步。

2023年至2026年一季度,巨力索具营业利润占营业总收入的比例分别仅为0.65%、-2.4%、1.08%和0.86%。换句话说,今年一季度,公司每做100元生意,最终连1元营业利润都赚不到。

而更尴尬的是,就这不到1元的利润里,还有接近一半来自“其他收益”。这意味着,它主营业务真实的盈利能力,比财报数字看起来还要更弱。

从商业模式上看,巨力索具的问题其实并不难理解。

它的产品应用场景确实很多,从基建、港口、船舶到工程机械,甚至商业航天,都能看到索具产品的身影。但“应用广泛”并不等于“拥有定价权”。

在大多数工程项目里,索具更像是一种标准化配套件、安全件。客户当然重视质量和可靠性,但并不意味着愿意支付高溢价。最终定价逻辑,往往还是围绕“原材料成本+加工费+认证费用”展开。

这决定了它天然很难形成高利润率。

而更麻烦的是,在利润越来越薄的同时,它的库存和回款压力还在同步恶化。

为了尽可能覆盖更多客户需求,巨力索具逐渐形成了十大系列、上万个规格型号的产品体系。这种模式的好处是“什么订单都能接”,但代价则是库存管理复杂度急剧上升。

某种程度上,它越来越像一家工业领域的“工具超市”。

SKU越多,备货越难精准,库存积压也越严重。到了2026年一季度,巨力索具存货周转天数已经上升到176.4天,明显高于同行中位数。

更要命的是回款。

巨力的应收账款周转天数(含应收票据)已经达到了228.32天,这意味着货卖出去,差不多要等8个月才能看到回头钱。下游都是强势的大型国企或重工业集团,巨力根本没有催款的底气。

货压在仓库里,钱卡在别人的账上,最后呈现出来的结果就是:公司收入规模还在,但利润薄、库存重、回款慢,主业自主造血能力越来越弱。

这一点,在现金流数据上体现得尤其明显。

2023年和2024年,巨力索具经营现金流占营收比例约为3%,本来就明显低于同行中位数的8.08%和6%。

到了2025年,这一比例进一步下降至1.73%;而2026年一季度则直接转负,达到-13.98%。即便考虑到一季度存在季节性波动,其表现依然明显弱于同行中位数的-5.3%。

而当一家制造企业的经营现金流持续承压时,真正的危险往往才刚刚开始。

截至2026年一季度,巨力索具资产负债率已经达到55%,高出同行中位数接近10个百分点。同期,公司账上货币资金只有5亿元,但短期借款、应付票据以及一年内到期非流动负债合计却高达17.41亿元。

这意味着,它眼下最现实的问题,已经不是“增长够不够快”,而是“现金还能撑多久”。

原本,“商业航天”这一波热度,或许还能给巨力索具打开一扇资本运作的窗口。比如趁着高估值阶段推进定增,用相对更小的股权稀释,换来一笔缓解债务和现金流压力的真金白银。

但随着立案调查落地,这条路大概率已经没那么容易走了。

某种程度上,巨力索具这场风波,其实也是这几年资本市场的一个缩影。

当旧经济增长逻辑逐渐退潮,传统制造业利润越来越薄、融资越来越难,越来越多企业开始拼命往“新经济叙事”里靠。因为只有贴上热门赛道标签,资本市场才愿意重新给估值、给流动性、给融资空间。

可问题在于,估值可以靠想象力支撑,现金流却终究要靠真实业务来兑现。

而对巨力索具来说,火箭还没有真正实现回收,但现金流已经快撑不住了。

参考资料:

凤凰网财经《巨力索具被立案调查背后,杨氏家族套现超28亿元》

深圳商报《知名男演员家族旗下上市公司被立案调查》