��7284�������֮�ơ�ų��棿�ǿ���ά��Ϣ�������IJ�������

�����ֻҪմ�ϡ�AI���͡���Ϊ���������ʵĹ�˾���ɼ�û�в���ġ�

��ά��Ϣ�������������۵�����֮һ����ͷ������Ϊȫ��λս�Ժ�����顱�Ĺ�����ʱ��г��Ϻ��绽�꣬����������ڣ���ֵһ�ȷ���һ������ͷ����������·�ϣ��㶼�ܸо����ǹɡ���������ʮ����������������

Ȼ�����������ǿ��˲��ܹ⿴���һ��������˾������ֻ��������ʲô��ǩ�����㻳���Ŷԡ���Ϊ��顱���ڴ���ȥ������ά��Ϣ���µijɼ�����

2025��������ʱ�����ָо����������˳��ش�һ����װ��������У�����ȴֻ����һ��ɱ������������������

���������죬���˿�������ҵ���Ծ֡�

�ȿ�����ĵ��������ݣ�

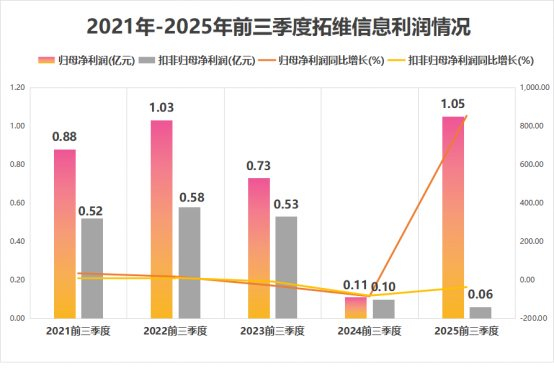

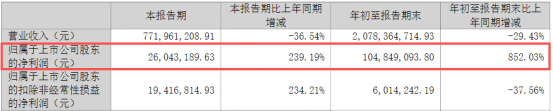

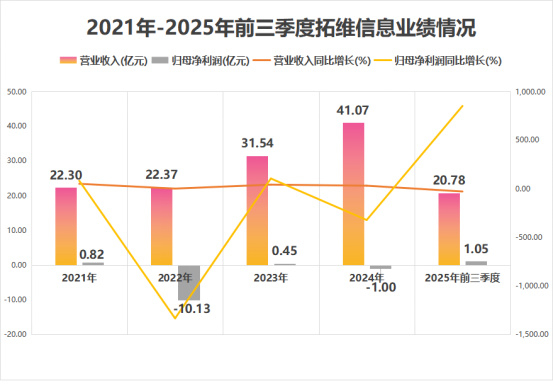

1.Ӫҵ����20.7��Ԫ��ͬ���»���29%.����ζ�Ź�˾����ȥ�IJ�Ʒ�ͷ����������������г����ӱ�С�ˡ�

2.��ĸ������1.04��Ԫ��ͬ�������852%.������ʾ��˾�ġ���������������Ч�漫�á�

һ������»���һ�������������⼫�ȷ��������������һ�𣬱����ͳ�����Ϸ���ԡ��ѵ���ά��Ϣ������ʲô����ʯ�ɽ𡱵�ħ��������������ٵ�����£����������˱��ࣿ

�ͻ�������ġ�������������

��852%�ı��ǣ�����Ҫ���鹦�ڡ�ȥ��ͬ�ڵı���̫���ˡ�

2024��ǰ�����ȣ���ά��Ϣ��Ϊ����һ��С�������ࡷ��������Ŀ���ף������˴���ֵ�����µ�ʱ��ĸ������ֻ�п�����0.11��Ԫ��ͬ�ȱ���80%��������ʮ���µ͡�

��������Ϊ��ȥ������С�ĵ����˿������ֻ�Ǵӿ������˳������ص���ƽ�ء���Ϊ��㣨������̫�ͣ����Դӿ����������������ͬ�����������Ⱦ��Եø������ˡ�����������������ҵ���Dz�����ı�ø�Ǯ�ˣ���ϵ����

����������Ӿ����������ơ��ų��档

������ʾ����Ӫҵ���ɫ�ģ�������������ݣ�����������Ǿ��������桱����ά��Ϣ��ǰ�����ȵľ�����ֻʣ��601��Ԫ��ͬ�Ȼ��½���37%��

ʲô�ǡ��Ǿ��������桱��

��˵�����Ǹ���˾������Ӫ��ϵ����ġ�ż�������������֧�������磺����һ��¥���������IJ��������ߡ���

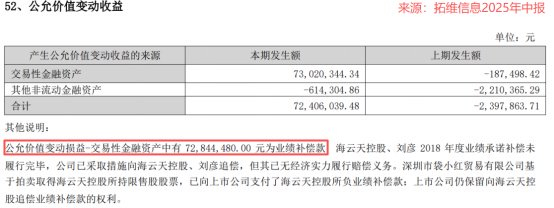

���˾Ӯ��������ά��Ϣ��������Ĵ�ͷ������һ�ʸߴ�7284��Ԫ��˾������������������������ӹ�˾������Ƽ�һ2018��ľɰ���

��ͺñ��㿪��һ��С�����������������ʵû��ʲôǮ�����������ϸ������˵㣬��ͻȻ��һ�������һ�ʾȻ�������˵������¡����˺ܶ�Ǯ��

�������Dz����е㻬����

��ά��Ϣ��ݿ������۵ijɼ�����������ô��װ�����ġ��۵���ʡ���ơ���������Ӫҵ��ӯ�������ĵ�ȷȷ���ڶġ�

����ӯ�������ġ�����ë������ն��

������ǰ�ʱ�����������ᷢ����ά��Ϣ�ġ����塱һֱ�Ƚ��顣

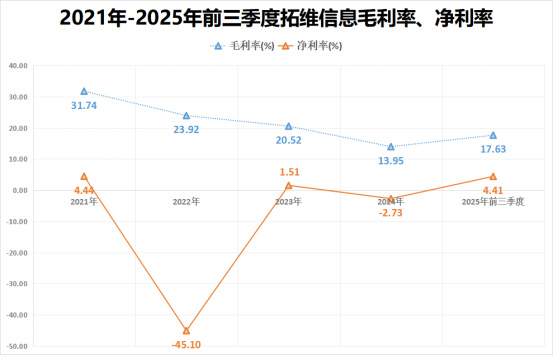

��������������Ӫ����Ȼ��������������������ȴ���ɽ�����������Ϳ���2022���10.13�ڣ�2024���ֿ���1���ڡ�

��Դ�������ġ���Ѫ��������ë�����ڳ�����������2021���31.74%��һ·������2025�������ȵ�17.63%��ֱ����ն�������ʸ��dz����ǻ���2%���ң�2024�������Ǹ��ģ�-2.73%����

����ζ��ʲô��

��ζ����ά��Ϣ���Ķ�����Ҫô���г�����̫���Ҳ��ò����ۣ�Ҫô�dzɱ�����̫�����������Խ�࣬���ܿ���Խ�ݡ���������Խ��Խ��Ǯ����

��Ϊ��Ϊ�N�ڷ������ĺ��Ĵ�����������Ȼ���õ����ٶ��������磺2024���������Ķ�����10�ڣ��������֡��Ȿߺ�ȡ���ģʽ������һ����Ϳ�����ӯ��������

��Ȱ�Ϊ�������ǣ����ǣ�

��ά��Ϣ����������ǡ���Ϊ��������Ҳ���Σ���Ҳ���Ρ�������Ȱ��ڴ����������ͬʱ��Ҳ���������ؾ�ķ��ա�

��Ӧ���ġ���������ʽ�������

��ά��Ϣ�ͻ�Ϊ�ĺ���ģʽ��˵���ˣ�����һ�������������������ȴӻ�Ϊ����ɹ���������������CPU��GPU�Ⱥ���оƬ����װ�����ɷ��������ṩ�Ʒ���������ظ���Ϊ��

�ؼ�������������ı����ϡ�2024�꣬��ά��Ϣ�ӻ�Ϊ�IJɹ���ռ�ܲɹ����61.29%����������Ϊ�����۶�ֻռ�����۶��25.6%�������ġ��������ζ�ţ����ںͻ�Ϊ��ֱ�������У��ܿ����Dz�Ǯ������Ǯ�ġ�

��Ϊʲô��Ҫ����

��Ϊ����뿪��Ϊ��̬�Լ�ȥ�����¿ͻ�����ҪͶ�������۷��ã���������������ά��Ϣ��˵���������Գ��ܵļ�����������������һ�Ҵ��ϣ�ȴֻ�ֵܷ�һС�����м��

��ʷ�������µġ�ҵ���ڶ�����������ֵ��

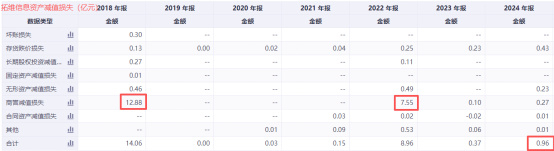

��ȥ����ά��ϢҲ�Ǹ��������ꡱ��2014��ǰ���������չ���һ����Ϸ�ͽ�����˾���ۼƻ���27�ڣ�����Щ�ʲ���ŵ�����������������10�ڣ��γ��˾���������չ��۳������չ���˾���ʲ��IJ��֣�����������Щ���չ��Ĺ�˾ҵ������꣬������ֵ���ͱ��ˡ�

2018������ֵ12�ڣ�2022���ּ�����7.55�ڣ����κϼƳ���20�ڣ�ֱ�ӵ����˵���ľ�����Щ��ʷ�������⣬��������ͷ�ϵĴ�Ħ����˹֮������֪��ʲôʱ���ֻ����������һ������

�з�Ͷ�벻�㣬��Ӳ�Ƽ�����ɫ���ɡ�

һ�ұ���Լ��ڡ�AI+���ɡ�����ϵĿƼ���˾���з�Ͷ��ȴ�ٵÿ�����

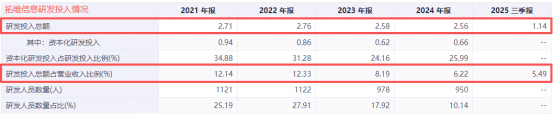

��2021��������ά��Ϣ���з�Ͷ���δ����3��Ԫ���з�����ռӪ�յı�����12.14%һ·�»���5.49%��Զ������ҵƽ��ˮƽ��������ڸ�����ǣ�����ͨ�����з������ʱ������IJƼ�����һ���ֱ����������ڳɱ����з�֧�����������ʲ���ծ�����Դ����������ڵ��������Ⱪ¶���似�����ӱ��Ķ̰塣

2022�꣬��������Ϊû�ܴﵽ��Ϊ�Ƶļ���Ҫ������ʸ������������Ʒ��������»�������������з����������ϵ�ֱ��֤�ݡ�

��������������ɣ���ά��Ϣ�Ĵ�ʼ�˼涭�³�����������ι�������Թ�˾�ͻ�Ϊ����ǰ�������ġ�

��ǿ�����������뻪Ϊ�ĺ�����ȫ��λ�����εģ����Ƕԡ�AI+���ɡ���ս�Է���ᶨ���ƣ��Թ�˾δ���ķ�չ�������ġ���������������DZ�Ҫ�ģ����ʱ��г�������ʵʵ���ڵIJ������ݺͿɳ�����ӯ��������

������Ϊ��ά��Ϣ�����⣬��Դ��������ȥʮ���ս����һֱȱ����������һ������ͣЪ�ġ����ߡ���

��2015�����������Σ�������ת�����߽������ٵ����all in ��AI+���ɡ������ķ�չ·��������������-����-��ֵ-�ٸ��硱��ѭ����ÿһ��ת�ͣ��������������˵��ϣ���ÿһ�ζ���Ϊ�����������費�㣬�������һ�ؼ�ë��

����AIת�ͣ��������й��ƶ��ϰ��ڵĶ���֧�ţ���������Ȼû�����롰��Ϊ���������Ŀ�ܡ�

�����һ���źŸ�ֵ�þ��裺2025��10��23�գ���ά��Ϣ�������ĸ���Ҫ��ļͶ��Ŀ��������ҵ�ǻ��ơ����ɷ��а�ȣ�ȫ�����ڣ����Ҫ�ӵ�2027��ס���˾��������������AI�������̫�죬Ҫ�������֡���

������������������ûʣ�ʵ��¶������ת��ȴ��������ľ��ȡ�Ǯļ���ˣ���Ŀȴ�ƽ�������ԭ�ȼƻ��Խ�����������Ҳ��Ϊ�ʽ�ͼ������⣬��Ϊ����������Դ��

�����˲��ò����ɣ������ġ������ջ���������ͼ�������ж�������ء�

��ά��ϢĿǰ�������Ż�Ϊ��AI��������ľ��ֵ��ۣ����������һ�֡��������������Ӫҵ��ӯ��������������ʷ�������أ������ڹؼ��ļ����з���Ͷ�벻�㡣��վ�ڻ�Ϊ�ļ���Ͽ����˸ߴ��ķ羰��ȴû�����Լ���˫�ȱ��ͬ��ǿ׳��

����Ͷ���߶��ԣ���Ҫ���ѵ���ʶ��������Ϊ��顱�Ĺ�������ڹ�˾����ǿ���ӯ����������ֵ�ķ�����Ҳ���������ڼ�ֵ��ͬ��������

�����ʱ�������ܷ����졣�����ܻ�ͣ��ֻ����Щ����ӵ�ж����ͻ���̬�����ļ����������ȶ�ӯ��ģʽ�Ĺ�˾�����������ϰ��裬������ˤ������

��ά��Ϣδ����Ψһ��·�����Ǵ����軪Ϊ֮�ơ�����ת����������֮�ơ�������Ҫ֤������û�С���ơ�������£�������Ӫҵ��������ʵ�ֽ�����������������ӯ��������������ȳ���ȥ�������������Ǹ���ɳ̲�ϡ���Ӿ�����ˣ������֣�Ҳ���ٴ����֡�

ע�����������������ݺ����ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����