汉钟精机 | 点评: Q1业绩同环比改善,半导体真空泵国产替代稳步推进

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫17851090557/陶泽

投资评级:增持(维持)

126Q1业绩同环比改善,公司拐点已至

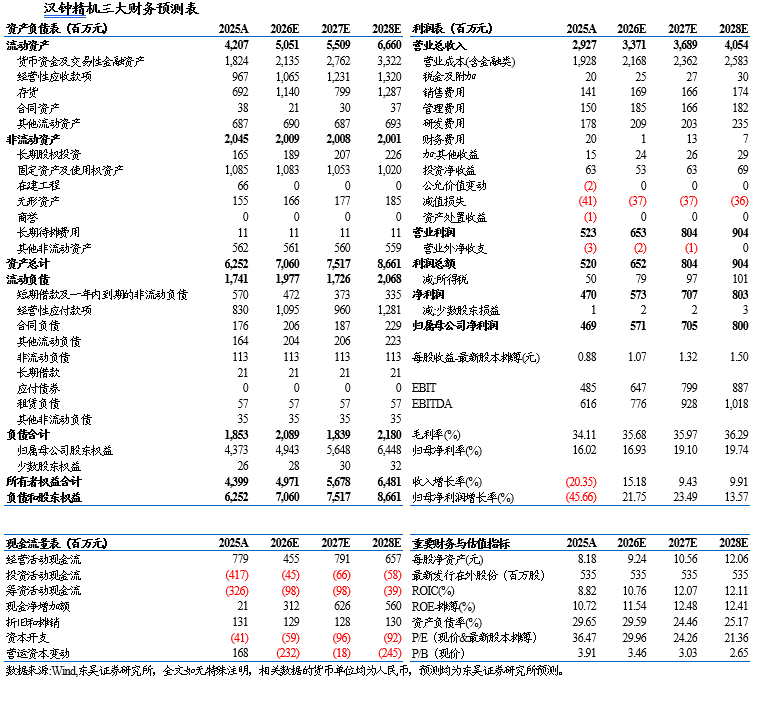

2025年公司实现营收29.27亿元,同比-20.35%,其中压缩机营收21.49亿元,同比+5.83%,占比73.42%;真空产品营收5.01亿元,同比-62.76%,占比17.12%;零配件及维修营收2.39亿元,同比-7.32%,占比8.18%。归母净利润4.69亿元,同比-45.66%;扣非归母净利润4.31亿元,同比-47.47%。我们认为主要系光伏业务承压。2026Q1单季公司营收6.89亿元,同比+13.56%,环比+4.12%;归母净利润1.22亿元,同比+3.3%,环比+57.97%;扣非归母净利润1.08亿元,同比-1.84%,环比+92.93%。

225年盈利能力有所下滑,26Q1毛利率和销售净利率环比改善

2025年公司毛利率为34.11%,同比-4.20pct,压缩机毛利率为34.07%,同比+0.98pct,真空产品毛利率33.57%,同比-12.26pct,零配件及维修毛利率38.32%,同比-6.14pct;销售净利率为16.05%,同比-7.48pct;期间费用率为16.70%,同比+5.36pct,其中销售费用率为4.81%,同比+0.97pct,管理费用率为5.13%,同比+1.10pct,财务费用率为0.68%,同比+2.16pct,主要系汇兑损失较去年上升,研发费用率为6.08%,同比+1.13pct。2025年研发费用达1.78亿元,同比-2.13%。2026Q1单季毛利率为33.02%,同比-2.46pct,环比+1.61pct;销售净利率为17.67%,同比-1.87pct,环比+6.07pct。

3Q1合同负债同比增加

截止2026Q1末,公司存货为6.95亿元,同比-16.88%,合同负债为1.45亿元,同比+24.84%,2026Q1公司经营性现金流0.60亿元,同比-21.30%,环比-65.56%。

4半导体真空泵国产替代加速,业务进入批量交付阶段

全球半导体真空泵市场长期由Edwards等欧美日龙头主导,国产化率不足15%。公司作为国内领先厂商,已完成PMF系列、PDM系列、iPH系列三大系列产品的开发,并取得SEMI安全基准认证,覆盖从Load Lock、刻蚀到薄膜沉积等关键制程需求。目前,公司产品已通过部分国内芯片制造商的认可,并已开始批量供货。随着下游晶圆厂扩产、新工艺验证持续推进,公司产品导入有望加速放量,成长空间广阔。

5数据中心建设高景气,公司制冷压缩机产品线全面覆盖

随着AI驱动的算力需求快速增长,全球数据中心建设进入新一轮高景气周期,同时能效标准和环保政策不断提高,对制冷设备提出更高要求。产品层面,公司已形成永磁变频螺杆式、磁悬浮离心式、气悬浮离心式的全系列布局,能够精准满足数据中心对高效节能的制冷需求。凭借完整产品线和长期技术积累,公司在数据中心高端应用场景中的竞争优势有望持续强化。

盈利预测与投资评级

考虑到公司半导体真空泵放量节奏、订单确收节奏,我们下调公司2026-2027归母净利润为5.7/7.0(原值7.1/8.4)亿元,预计公司2028年归母净利润为8.0亿元,当前市值对应动态PE分别为30/24/21倍,考虑到公司严苛制程真空泵进展顺利、有望随半导体零部件国产替代趋势放量,维持“增持”评级。

风险提示

下游扩产不及预期,客户拓展不及预期,原材料价格波动等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名