东海研究 | 宁波银行(002142):中间业务收入大幅改善,风险放缓迹象明显

(来源:东海研究)

证券分析师:

王鸿行,执业证书编号:S0630522050001

邮箱:whxing@longone.com.cn

// 报告摘要 //

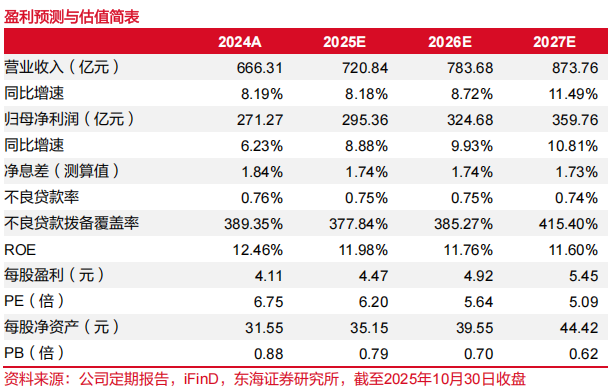

事件:公司公布2025年三季度报告。前三季度,公司实现营业收入549.76亿元(+8.32%,YoY),归属于母公司普通股股东净利润224.45亿元(+8.39%,YoY)。9月末,公司总资产为3.58万亿元(+16.65%,YoY),不良贷款率为0.76%(持平,QoQ),不良贷款拨备覆盖率为375.92%(+1.76PCT,QoQ)。Q2单季净息差为1.76%(-5.32BPs,YoY)。

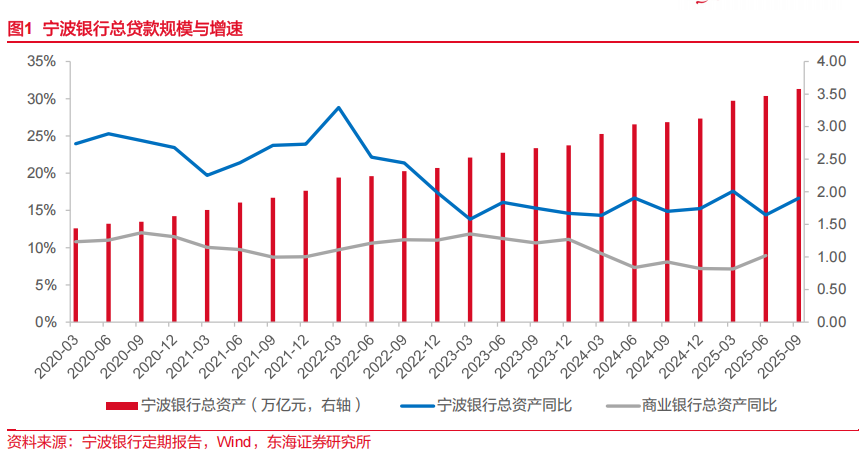

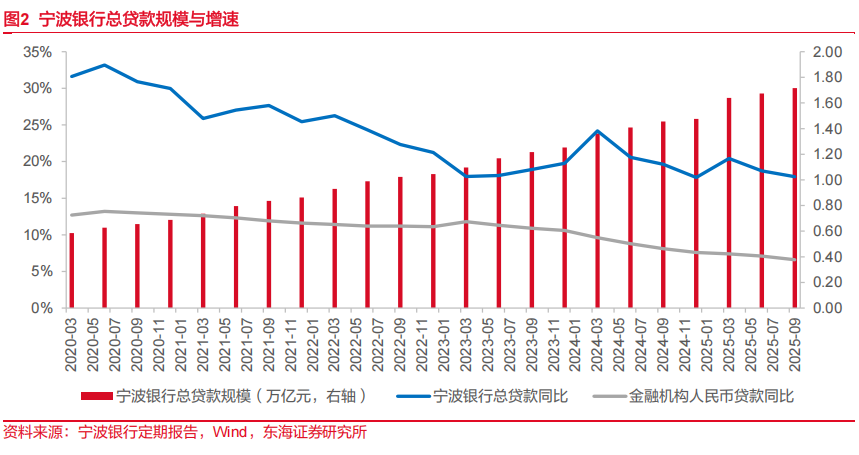

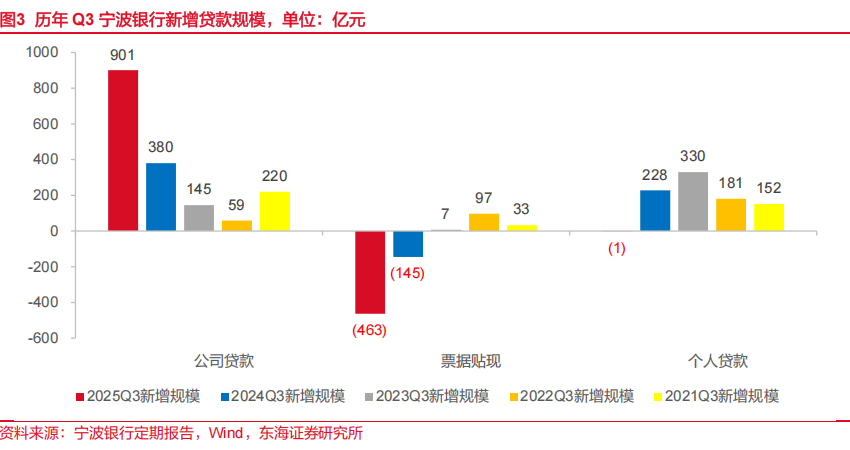

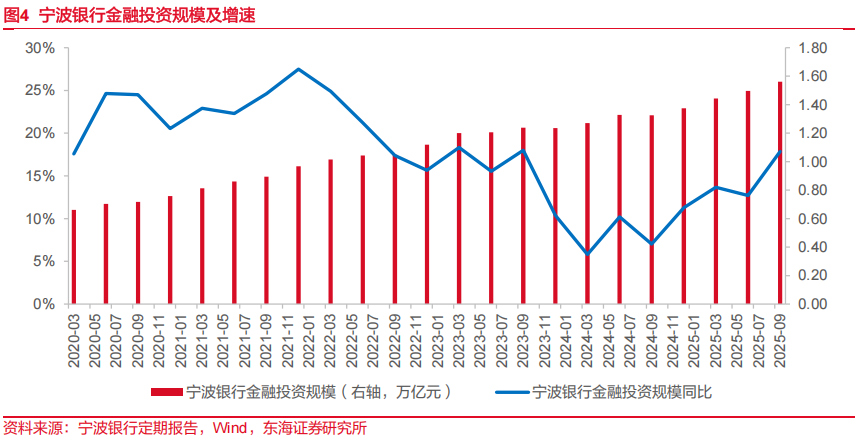

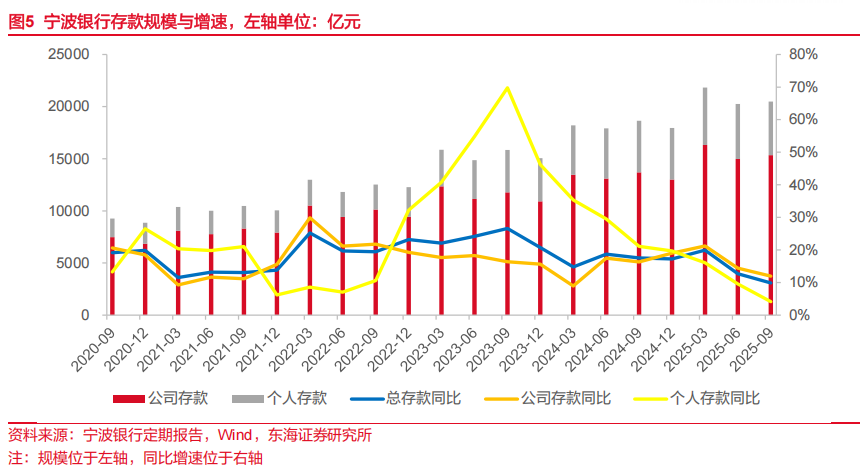

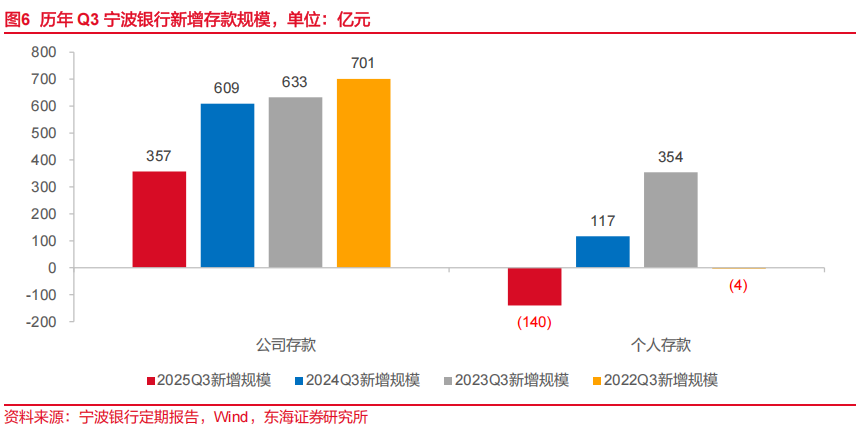

对公贷款与金融投资增长较快,个人贷款增长依然受制于需求端。Q3宁波银行贷款增速随行业放缓,但相对行业依然保持明显优势。对公方面,一般贷款新增规模明显高于近年同期,反映区域经济的良好需求及公司充足的项目储备;新增票据贴现低于近年同期,体现与一般贷款的互补关系,二者合计后仍高于近年同期。参照往年季节性,Q3仍然属于个人贷款旺季,但今年Q3明显低于近年同期,一方面与居民信贷需求偏弱有关;另一方面或是因为经营贷、消费贷授信政策或因风险上升而收紧。统筹来看,尽管面临零售需求较弱的不利因素,但由于Q1-Q3较强的对公信贷投放为全年夯实基础,且Q4新型政策性工具投放有望激活潜在需求,年内信贷规模有望保持较快增长。Q3宁波银行金融投资规模增长进一步提速反映信贷较弱的局面下,配置力度向政府债倾斜,与社融结构中政府债占比上升一致。Q3宁波银行存款规模季节性回落,但由于Q1揽储扎实,同比增速仍明显快于同期M2。

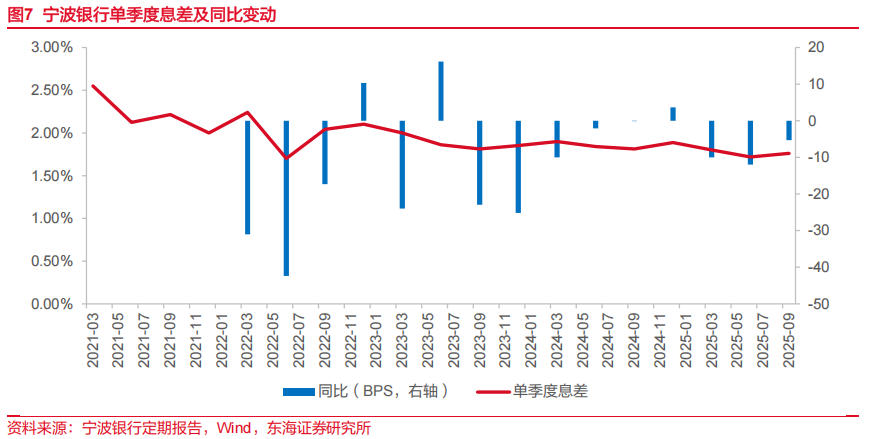

重定价影响下息差延续收窄,存款重定价缓解息差压力。测算Q3单季度净息差为1.76%,环比+3.75BPs,同比-5.32BPs(Q2单季度息差为1.72%,环比-7.84BPs,同比-11.98BPs),息差绝对值较同业仍保持明显优势。资产端,测算生息率为3.35%,环比-8.59BPs,同比-51.85BPs(Q2生息率为3.44%,环比-23.44BPs,同比-47.51BPs)。一方面是受2024年下半年以来LPR两次下调及存量住房贷款利率下降之重定价影响;另一方面是由于近年债市利率下行明显,投资组合中低息券占比逐步上升;此外,收益率较高的零售贷款占比下降也倾向于拉低整体资产收益率。负债端,5月宁波银行跟随大行节奏开启新一轮存款降息,与此前多轮存款降息重定价效果叠加,带动存款成本率明显改善。此外,受益于宽松资金面,同业负债与发行债券利率明显下降,这一因素对付息率的改善作用也较为明显。测算Q3付息率为1.59%,环比-11.59BPs,同比-42.02BPs(Q2付息率为1.71%,环比-10.18BPs,同比-31.26BPs)。近月,央行MLF、买断式逆回购实现净投放,并计划重启国债买卖操作,这些因素将对负债端产生正面影响。后续若货币政策力度加大,参照近年存贷同步调整的经验,预计息差受到的影响较为中性,息差压力减轻的态势有望延续。

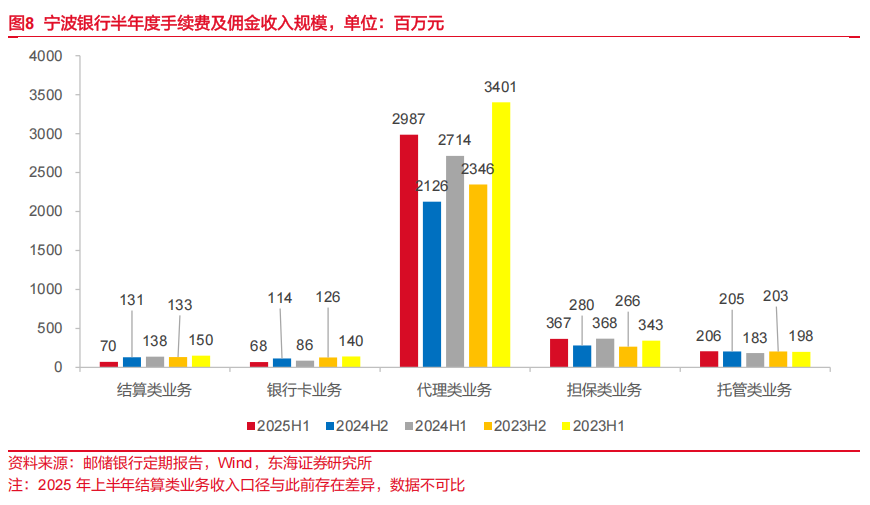

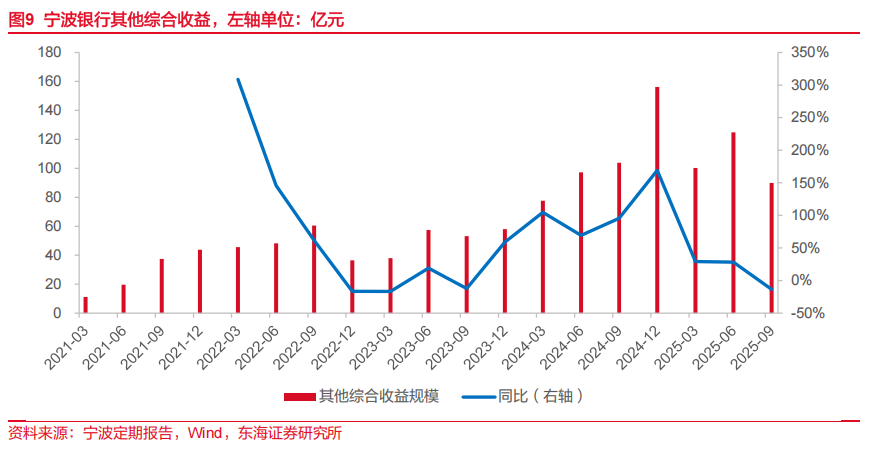

中间业务收入进一步改善;债市调整行情中投资收入如期承压。Q2宁波银行中间业务收入由降转增,反映降费让利政策影响明显消退以及资本市场改善的正面效果。Q3进一步改善,主要是由于资本市场表现出色,公司财富管理、资产管理业务传统优势业务弹性如期释放,带动手续费佣金收入大幅增长。投资收益方面,股债跷跷板效应明显,股市强而债市弱,广义投资收益如期承压。债市现阶段受宏观基本面的支撑,同时也受市场风险偏好上升的约束,预计Q4以震荡行情为主,银行业投资收益普遍承压。值得注意的是,Q4宁波银行基数压力小于行业,预计同比视角对业绩影响有限。

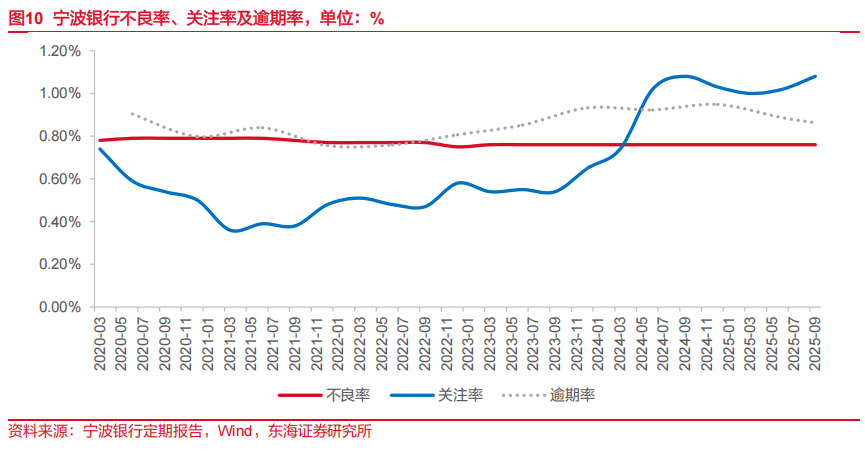

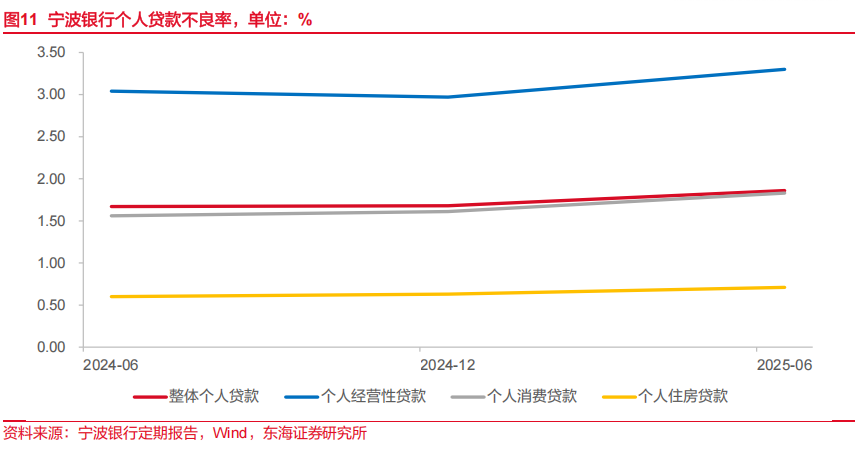

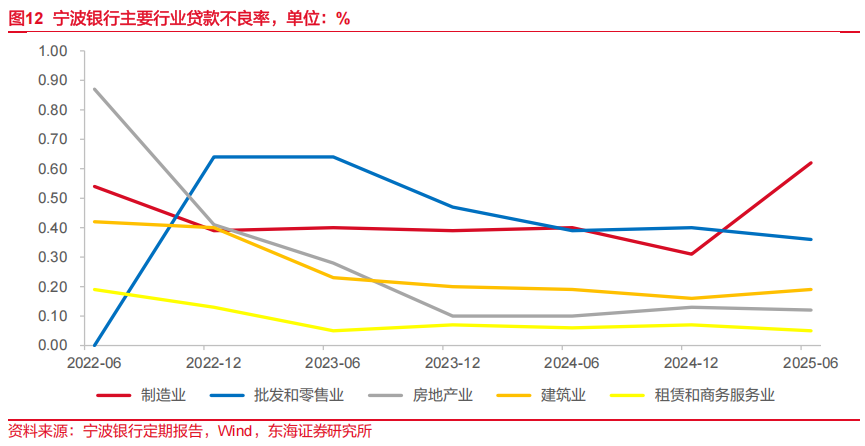

风险放缓迹象明显;在个人贷款风险普遍上升的行业背景下,减值计提较为审慎。Q3末,宁波银行整体不良贷款率为0.76%,环比持平。关注类贷款占比较Q2小幅上升6BPs至1.08%。逾期贷款占比较Q2下降3BPS至0.86%。不良与逾期贷款之比连续两季度上升,反映不良认定趋严。Q3宁波银行计提贷款减值损失同比大幅增长,体现公司审慎计提理念。测算不良贷款核销比例为21.17%,从近年高位平台进一步回落,显示风险出清取得良好成效。动态来看,测算Q3单季度不良生成率(加回核销)为0.17%,从近年高位平台进一步回落。受计提力度较大但不良生成放缓影响,拨备覆盖环比继续小幅回升。当前行业个人贷款风险普遍上升的背景下,公司确认和核销力度主要集中在零售信贷,及时处置风险有利于公司在后续业务发展中保持主动地位。考虑到公司收入增长较快、拨备较厚,预计仍有能力保持资产质量指标优异。

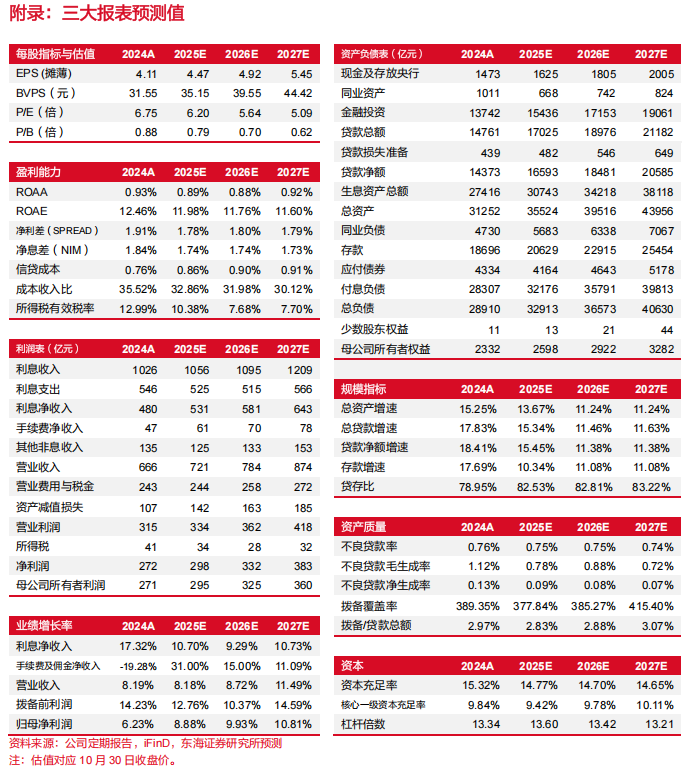

盈利预测与投资建议。公司Q3息差环比回升,中间业务收入明显改善,我们相应调整盈利预测。预计2025-2027年营业收入分别为720.84、783.68、873.76亿元(原预测为715.61、774.09、862.90亿元),归母净利润分别295.36、324.68、359.76亿元(原预测为295.30、324.68、367.99亿元)。预计2025-2027年普通股每股净资产为35.15、39.55、44.42元,对应10月30日收盘价PB为0.79、0.70、0.62倍。宁波银行财富管理与资产管理业务优势明显,资本市场向好环境中,展现较好增长弹性。凭借营收与拨备优势,公司有能力充分应对行业零售风险上升压力,资产质量预计保持优异。维持公司“买入”投资评级。

风险提示:个人贷款与制造业贷款质量大幅恶化;债市超预期调整导致投资收益大幅受损;不对称降息导致息差超预期下降。

// 报告信息 //

证券研究报告:《宁波银行(002142):中间业务收入大幅改善,风险放缓迹象明显――公司简评报告》

对外发布时间:2025年10月31日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。