���弤�� | ��ȣ������豸��뢣�PCB�豸+3D��ӡҵ�����³ɳ�����

����Դ���Ƚ��������ӽǣ�

�������е���ܶ�˫13915521100/������/Τ���/ǮҢ��18151137679/����/̸����/����13156381006

Ͷ�����������루�״Σ�

1ȫ�����������װ����ͷ�����ڳɳ�����ͻ��

��˾��ȫ�����ȵ���������װ�����������������̣��߱��Ӻ��������������豸�����ս�������Ĵ�ֱһ�廯������ҵ�����ѵ��ӡ�����Դ��PCB��3D��ӡ�ȸ߾�����������Ȩ�ṹ�����ȶ���������������������﮵硢�����ά���ӹ�˾Эͬ�������γɶ��鲢�з�չ��֡�2013-2025��Ӫ�����ĸ��������ֲ������У��ڼ�Ӫ�����ĸ������CAGR�ֱ�Ϊ13%/8%��ë����ά��30%���ϣ��з�Ͷ�������λ�����ڳɳ�����ͻ����ƽ̨������������

2AI����������PCB�߾������������س��������ҵ�����˳�

AI������������ͷŴ���ȫ��������ʱ���֧���У�PCB��ҵ���������ͨ����Ӣΰ��Rubin��Rubin Ultra�ܹ�����������ͨ��PCB�а塢�����������ͭ�£�����PCB��ҵ�߶���������˾PCBҵ�����ӹ�˾����������Ϊ�������壬����ȫ�Ƴ��豸��CCD����������켤������ȸ߸���ֵ��Ʒ��Ϊ�����������棬ҵ���յ���ȷ��

3ƻ���۵���������أ������ά3D��ӡ�豸ӭ0-1ͻ�ƻ���

ƻ���۵����ֻ�Ԥ��2026����ʽ�Ƴ���������ǡ��п�ȸ��ӽṹ�����������ѺϽ�3D��ӡ���գ��ƶ����ѵ���������������ӭ����0��1����Ҫͻ�ơ���˾���´����ά�������3D��ӡ���꣬�����̹⼤�����뻷�ι������������ѺϽ�߾��ȳ������������컯���ݣ���������������ѵ��Ӵ������ڣ��ڶ��ɳ����ߡ�

���ǵ���˾PCB�豸ҵ������������AI PCB������3D��ӡ�������������ѵ�������ʵ��0-1��ء�����Ԥ�ƹ�˾2026-2028���ĸ������ֱ�Ϊ22.7/34.1/43.7��Ԫ����ǰ�ɼ۶�Ӧ��̬PE�ֱ�Ϊ66x/44x/34x���״θ��Ǹ��蹫˾�����롱������

��۾��ò������գ�PCB��������Ԥ�ڣ�3D��ӡ������չ����Ԥ����

����Ŀ¼

ͼ��Ŀ¼

����

1��˾�ſ�������������װ����ͷ�����ڳɳ�����ͻ��

1.1. ��չ���̣���˾ҵ������������ڳɳ�����ͻ��

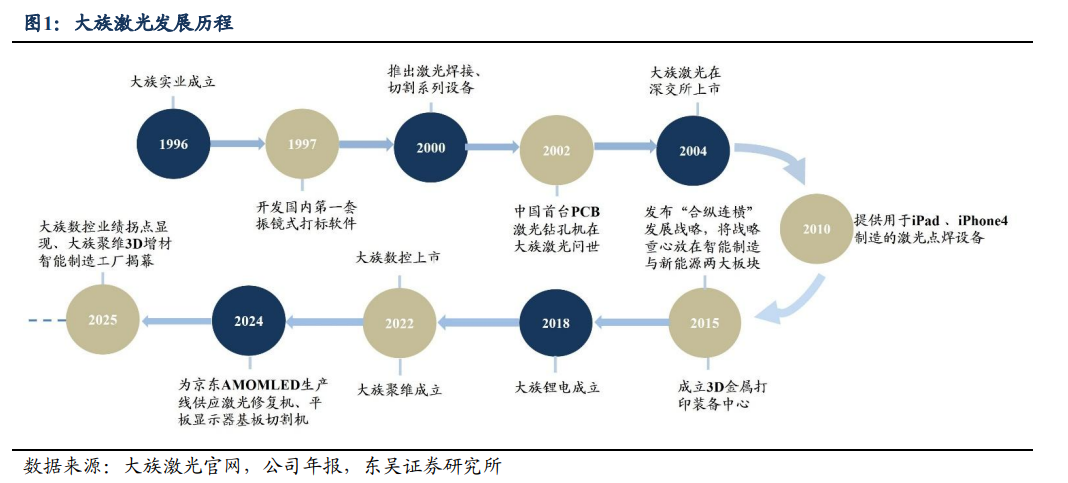

���弤��������1996�꣬��������������װ������ؼ��������з������������ۣ��߱��ӻ��������������豸�����ս�������Ĵ�ֱһ�廯���ƣ���ȫ�����ȵ���������װ�����������������̡�

���弤���ҵ�������ѵ��ӡ�����Դ��PCB��3D��ӡ�ȶ������������ʷ���������ڲ�ͬ���δ���������������2010�꣬��˾����ƻ����Ӧ����ΪiPad��iPhone4�ṩ����㺸�豸����չ���ѵ��Ӳ�ҵ����2015�꣬��˾�������������ᡱս�ԣ�����������������Դȷ��Ϊ������ķ���2018�꣬��˾�����ӹ�˾����﮵磬���ٷ�չ����Դҵ��2022�꣬��˾���ӹ�˾�������ؽ��зֲ����У�PCBҵ�����������չ��ͬ�꣬��˾�����ӹ�˾�����ά����չ3D��ӡҵ��2024�꣬��˾Ϊ������AMOLED���߹�Ӧ�����豸��������������ٶȷ�����2025�꣬�����ά3D�����������칤��Ͷ��ʹ�ã����ٷ�չ3Dҵ��ҵ��������������˾2017-2018���ҵ�����������ѵ��ӡ���ʾ���������Դ������ͬ������2021���ҵ�������������ѵ���������Դ������ͬ������2024��������PCBҵ���Ϊ��˾ҵ�������ĺ������棻չ��2026�꣬PCBҵ��ij�����������3D��ӡҵ��ļ��ٷ�������˾ҵ��������һ��������

1.2. ��Ȩ�ṹ�����ȶ���ҵ��ʵ�ֶ�����Эͬ��չ

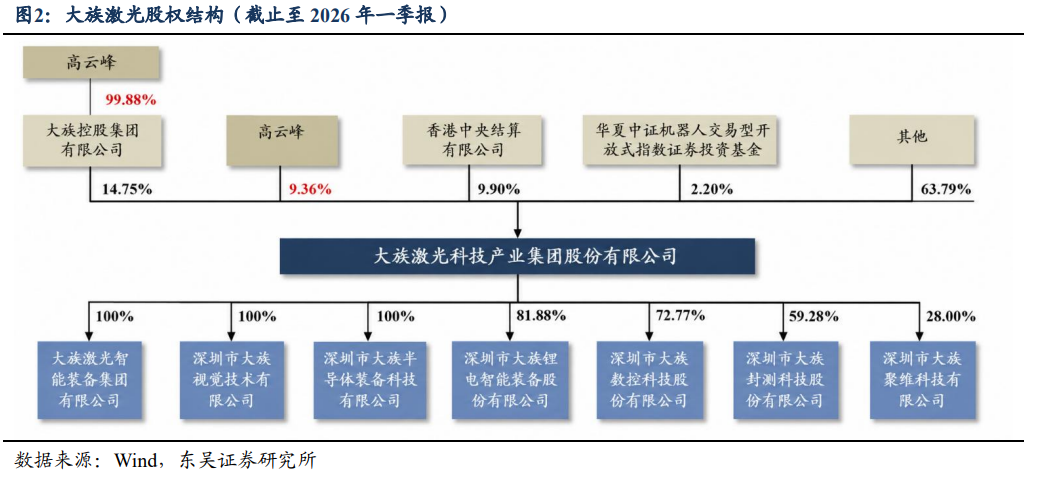

���弤���Ȩ�ṹ�����ȶ���ʵ�ʿ�����Ϊ���Ʒ壬��ֱ�ӳֹɱ���Ϊ9.36%��ͨ������عɼ��ż�ӳֹ�14.75%���ϼƳֹ�24.11%����˾�߱��㷺��ҵ�֣������ӹ�˾��������뵼�塢����﮵硢�������صȣ��������ѵ��ӡ�����Դ��PCB���뵼�塢3D��ӡ������ʵ�ֶ�����Эͬ��չ��

1.3. �����θ���������������Ӫ��������ʵ���Ƚ�ͬ������

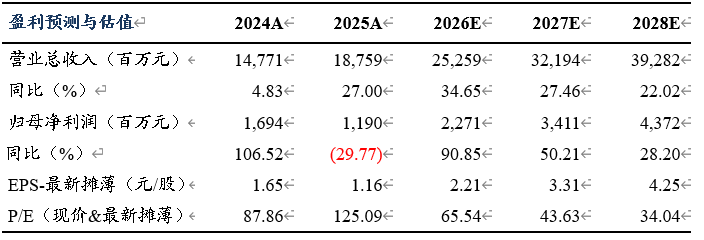

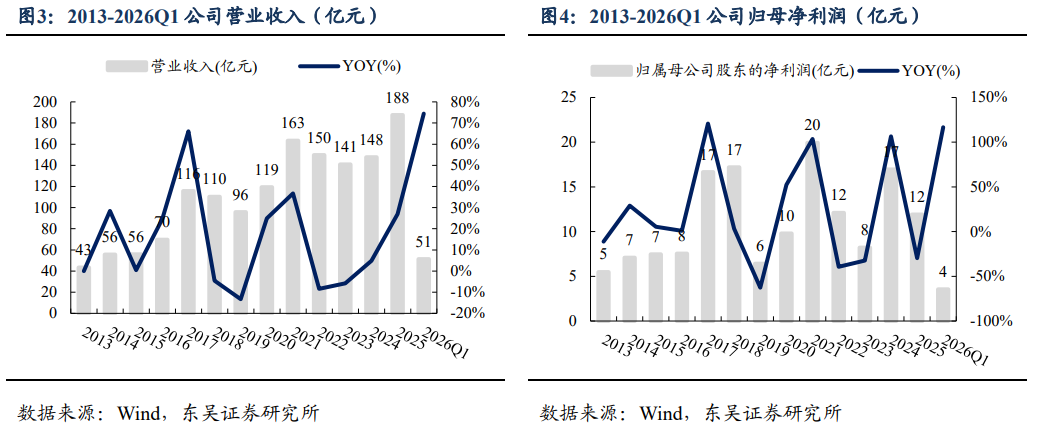

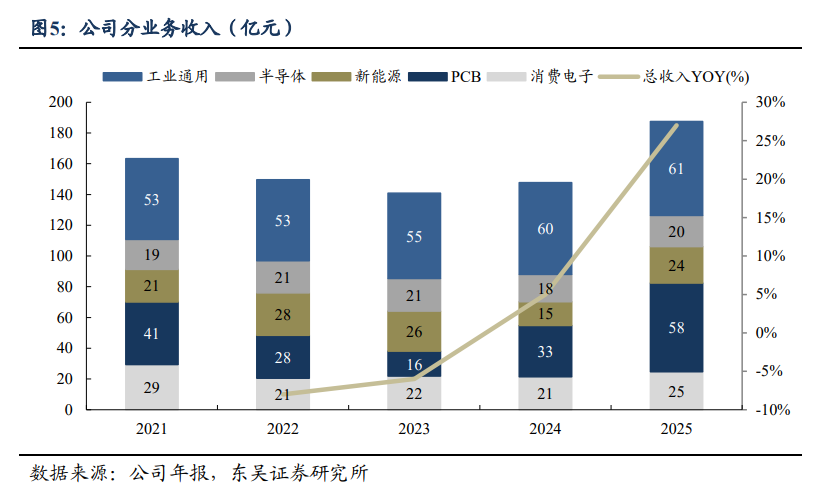

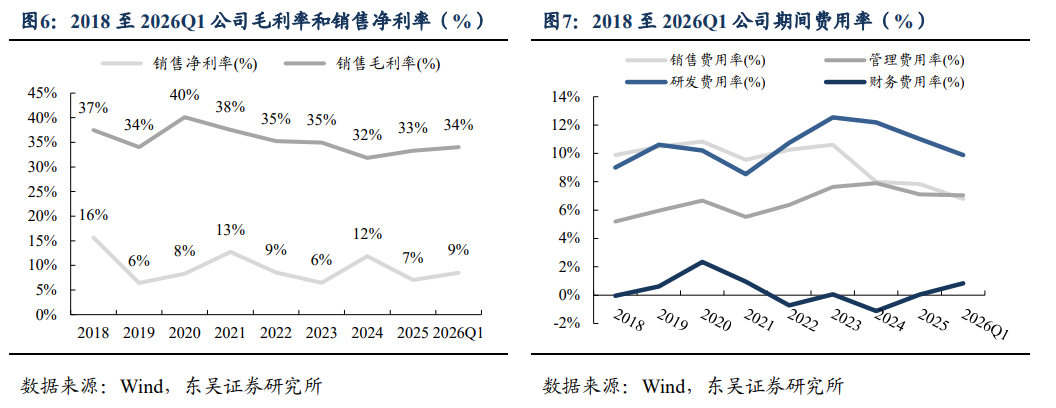

��˾ҵ�������θ���������������Ӫ��������ʵ���Ƚ�ͬ��������2013�C2025�꣬��˾Ӫҵ������43.34��Ԫ������187.59��Ԫ��CAGRΪ12.99%������ĸ��˾�ɶ��ľ������5.49��Ԫ������11.90��Ԫ��CAGRΪ6.66%��2025�꾻�����»���Ҫ��Ϊ2024�괦�ô���˼�ز�������Ͷ�����棬2025��۷ǹ�ĸ������8.10�ڣ�ͬ��+82.28%��2026��Q1��˾ʵ��Ӫ��51.35��Ԫ��ͬ��+74.44%����ĸ������3.54��Ԫ��ͬ��+116.59%���۷ǹ�ĸ������ߴ�4.08��Ԫ��ͬ��+467.81%����˾ҵ�������������Ҫ������AI������ҵ���еķ����������ٽ������Ȼ�����ʩ�������ǿ������ֵ�߶��塢�߶��HDI���������٣�PCBר�üӹ��豸�г������һ���Ŵ�ͬʱ�����ѵ��ӡ��뵼�塢����Դ����ҵ����˾�����豸����ͬ����ת��

��ҵ��������������˾������������ѵ����봫ͳ�������������������2021�����������ѵ���������Դ�����˫�������£������豸��PCB�豸ҵ��ͬ��������2023��������PCB��Ȼ�ǹ�˾ҵ������Ҫ����������������Ӫ�ջ�ů��չ��2026�꣬PCBҵ��ij�����������3D��ӡҵ��ļ��ٷ�������˾ҵ��������һ��������

��˾��ӯ��ˮƽ��Ӫ��ˮƽ�߶���������2017�ꡢ2021�꼰2024�꼸��Ӫ�ո����Σ���˾�����۾��������Ի�������Ӫ�������γ�������˾������ë���ʳ���ά����30%���ϵĽϸ�ˮƽ��2026Q1��˾������ë����Ϊ34%�������Ȳ�����̬�ơ��ڼ���÷��棬��˾��������ʱ���ƽ�ȣ��߱����õķ��ùܿ����������۷���������������ʳ��ڴ��ں������䣬���������С���������з�������ά����9%-13%�Ľϸ�ˮƽ�����ֹ�˾�������м����������Ʒ������

2AIPCB �����������ӹ�˾����������Ϊ����

2.1. AI �������ʱ���֧���У�PCB �豸��������ͷ�

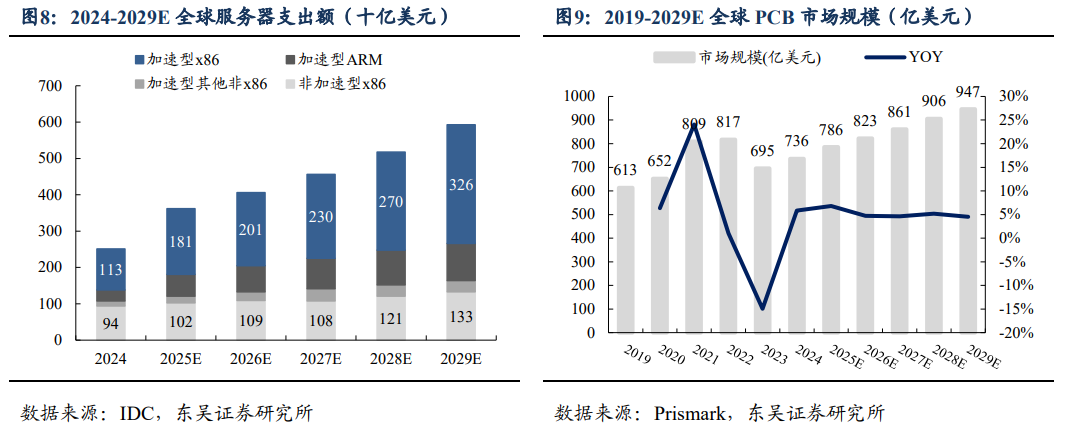

��AIGC�ȸ�������������ͷű����£�ȫ��������г���2024��������һ�ֳɳ����ڡ�IDCԤ�⣬2024-2029��ȫ��������г�������������ʣ�CAGR������18.8%�����м����ͷ���������GPU/AIоƬ���ٵ�x86��ARM�ܹ���֧��������ٴ�20%���ϣ��������ڴ�ͳ�Ǽ����Ͳ�Ʒ���Լ�����x86Ϊ����2024��ȫ��֧��Ϊ1130����Ԫ��Ԥ����2029�꽫����3260����Ԫ��CAGR�ߴ�23.7%��������ARM�������죬CAGR��26.3%��

PCB�Ƿ������ĺ�����ɲ��֣���ҵ�Եײ����������ػ��Ƚ�����ͨ�������������ѵ���ƣ�����������Ӱ�죬ȫ��PCB�г�2022��-2023�꾭�����Իص�������AI��������������������ʩ������������������ҵ��2024�������ա�����PrismarkԤ�⣬2024��ȫ��PCB�г�ͬ������5.8%��2025��Ԥ��ͬ������6.8%����ҵ�����ػ��������������������ȫ��PCB�г���ģ����2024���735.7����Ԫ�Ȳ�������2029���946.6����Ԫ��2024-2029��CAGR��5.17%�����У��߶�PCB��Ʒ����HDI�塢�߶��壩����������Ϊ��������Ϊ������ҵ�ɳ��ĺ��Ķ�����

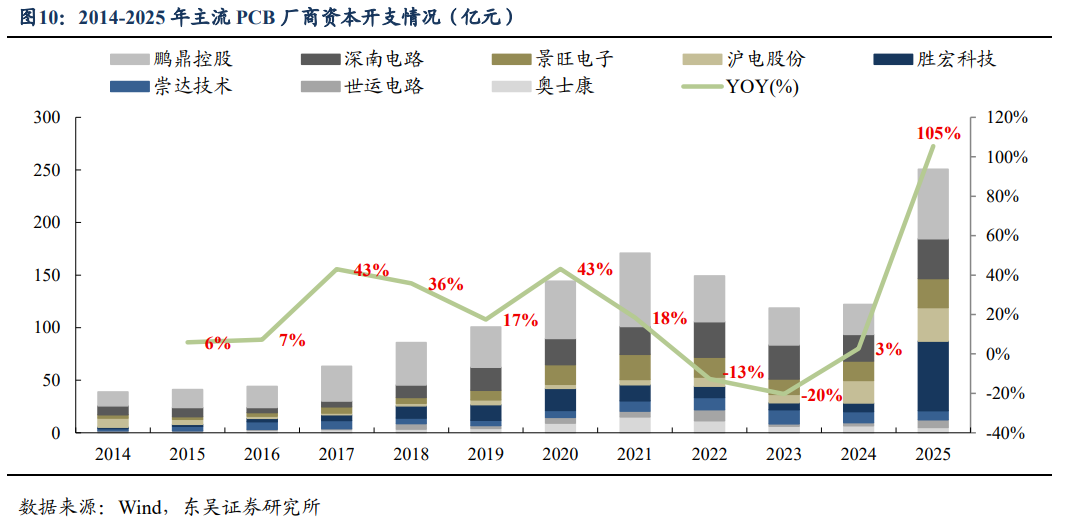

AI���������ı�����ʱ���֧�������������γ��̼���������������ʷ������ѡȡ��8������PCB���̣���ҵ�ʱ���֧�������п��ҳ���ʱ�䳤�����л��ҳ���ʱ��̵��������ص㣬��̷�ӳPCB�ն��������ȶ����е����ơ�21���ʱ���֧�ﵽ���Ը߷壬8����ҵ�ʱ���֧�ϼƴ�171��Ԫ����Ҫϵ2021��Ϊ���ѵ��ӡ��������ӡ�5Gͨ��������꣬����PCB������ʢ��

�������ڲ�ͬ������PCB�ն˲�Ʒ�����������豸�������ӣ�����������AI�������������ȫ������25����PCB��ҵ���������������������̼����������ʱ���֧�˷�Ӧ���ԣ�25Q1-Q3����8����ҵ�ʱ���֧��162.90��Ԫ��ͬ��+69%������Ԥ��δ�����������������ͷţ��������̻���������PCB���̵������˳�ֱ������PCB�豸����ס�LDI�ȣ������弤�����µ��ӹ�˾����������Ϊ����PCB��ҵ��ͷ�������ڱ������������г�����档

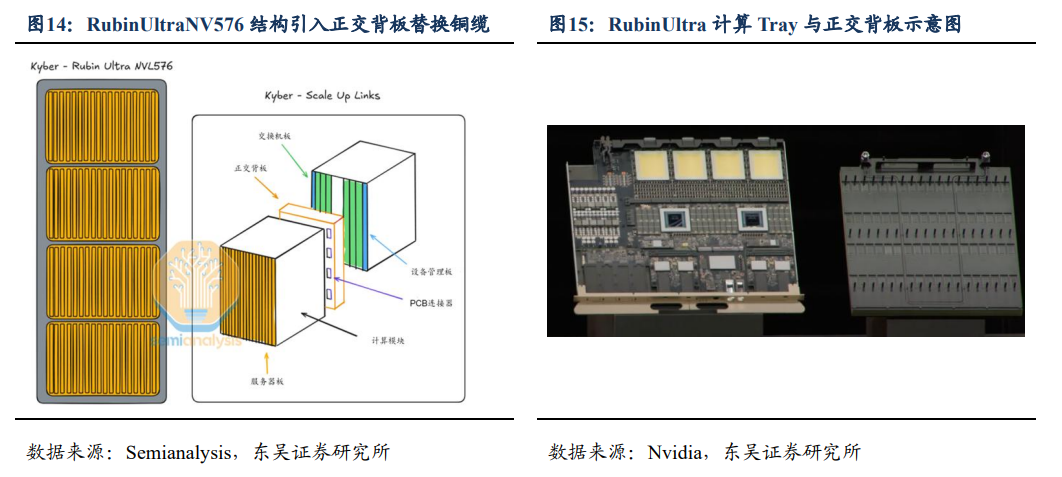

2.2. Rubin�ܹ�����������PCB���ӭ������

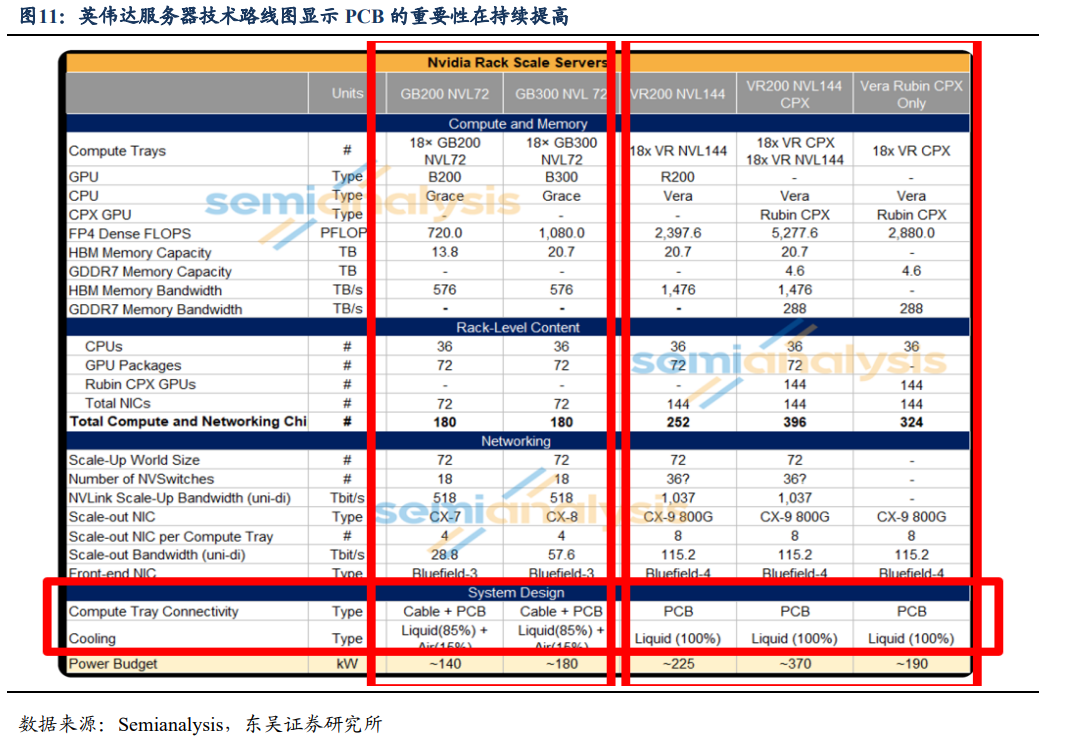

����һ��������չ����PCB�������빦��������������Rubin�а塢LPU�ܹ���Rubin Ultra����������������������߶�㡢�߲���PCB����������������豸��ֵ�������������

Rubin�ܹ�����PCB�滻ͭ�£���ʵ�ָ���Ч�Ļ�������Blackwell�ܹ��У�Ӣΰ�������Cable + PCB�ķ���ʵ��оƬ֮��Ļ�������������Rubin�ܹ��У�Ϊ������߹�������������װ�������ӵ����⣬Ӣΰ������PCB�а巽������Compute Tray����ʵ�ָ����Ļ�����ʽ����һ����Rubin Ultra�����У��ƻ�ʹ�������������ӵ�Canister�е�Compute Tray��Switch Tray����һ��ʵ�ֶ�ͭ�����ߵ������PCB�������������е���Ҫ����ʹ��������������

RubinCPX��Ӣΰ����Գ��������Ĵ����Ƴ���ר��оƬ������רΪ����������AI�����������token��������Ƶ�CUDAGPU��������30PFLOPS��NVFP4���ȣ����䱸128GBGDDR7�ڴ棬��֧�ְ���tokens�����Ĵ��������ʽ��Ƶ������

VRNVL144CPX����������PCB����������CPX�ذ壺�����NV144�ܹ����÷�������144��CPXоƬ����Ҫ��Ӧ��PCB��Ϊ���壻���а壨PCBMidplane���������GB200�ܹ����÷�������PCB�滻ͭ�£���ͨ������PCB�в���ϣ���M9�����ϵ��źŴ��������ԡ����ͬʱ��LPU��ΪӢΰ���Ƴ���ȫ������������Ʒ�࣬���ڴ������г���רΪ���ӳ١�������������������ƣ�������Ĵ������������PCB�����������ӣ���һ����չPCB�豸�������ռ䡣

Rubin�ܹ��У�Rubin Ultra�ƻ�������������ķ��������������ܶȵij���������ͭ�²��߸��Ӷ������Խ������������ķ����ƻ�ʹ����Rubin Ultra�����С�ͨ������������ʵ��ͭ���ߣ�ǰ���������Compute Tray��Switch Tray������Ż��������ڲ��ռ䣬���ͭ������̫�ࡢ���߸��ӡ�ռ�ÿռ�����⡣����Ԥ����������������������ӣ�Ϊ����PCB�������ڡ�

2.3. �������أ�PCBȫ�Ƴ��豸��ͷ���߶��������ҵ���յ�����

��˾��PCB����IJ����ɿع��ӹ�˾����������Ϊ�������塣���������Ǵ��弤������PCBҵ��ĺ���ҵ��ƽ̨���е���˾��PCBȫ��ҵ���ļ����з�������������ְ����������PCB����ij��ڻ��ۣ����������Ѹ�����ͨ���塢�߶��塢HDI�塢��װ���塢FPC�����ӽ�ϰ������ϸ��PCB��Ʒ���ع⡢��ס�ѹ�ϡ����͡����ȹؼ������ṩ������е�����CO/���켤��������������LDI����ֱ�ӳ�������е���͡�������ͷ�����ר��/ͨ��/�߾����Է�������PCB�豸��ҵ�е���ͷ��ҵ��

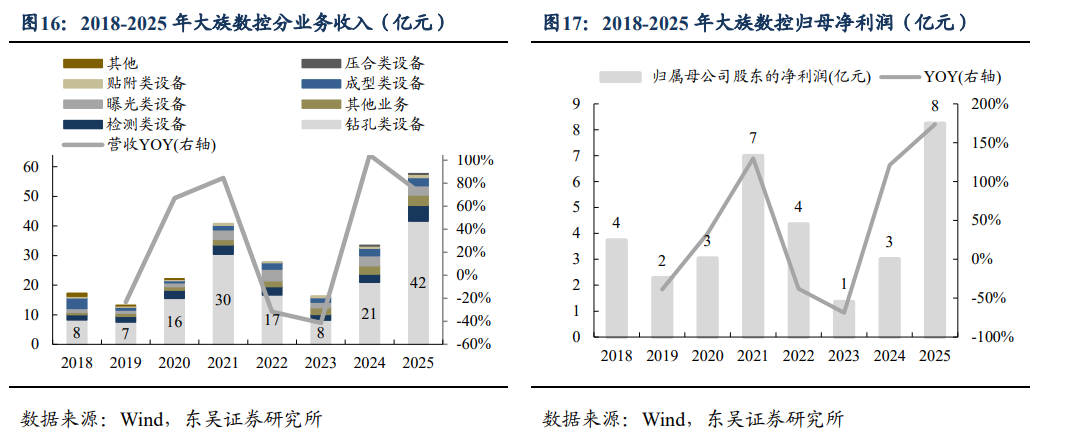

������AI�������߶�PCB��������������ҵ���յ����֡���CCD����������켤�����Ϊ�����ĸ߶�����豸��Ϊ�������棬������˾Ӫ���������ػظ�����ͨ������Ӫ�ն˿�����˾Ӫҵ���뾭��2022-2023����ҵ��������ٻ�����2025�꣬��˾Ӫ��������57.73��Ԫ��ͬ��+72.68%��������ṹ��������˾��������豸ΪӪ��֧����ʵ�ּ�⡢�ع⡢���͡�������ҵ��Эͬ��չ��������˿�����˾��ĸ��������2023�괥���������2025�꣬��˾��ĸ������������8.24��Ԫ��ͬ��+173.68%��PCB�豸��ͷ���Ƴ���������

3ƻ���۵��������ڼ���3D��ӡ�豸����0-1���

3.1. ����3D��ӡ�������������ڴ�ͳ�ӹ����ѺϽ�Ӧ�ô��¿ռ�

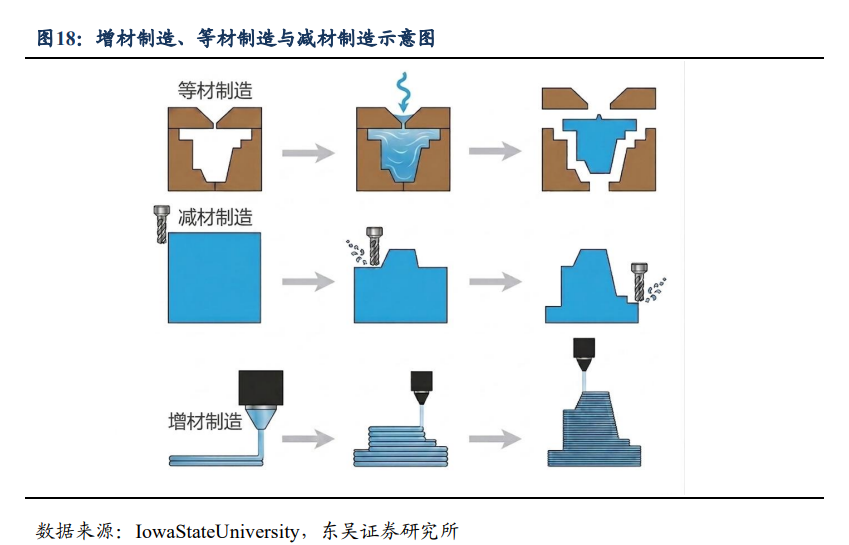

3D��ӡ�����������죬���봫ͳ�����������෴��CNC������ë��������ͨ��������ϳ����ȥ����������Ի��Ŀ����״��3D��ӡ��������ģ��Ϊ������ͨ�������Ӳ��ϵķ�ʽֱ�ӹ�����άʵ�壬����ģ�ߡ��ڽ����ṹ������SLM��ѡ�������ۻ�����Ŀǰ���ѵ���Ӧ���������ļ���·�ߣ��乤��Ϊ���̷ۡ�����ɨ���ۻ�����������̷ۣ�ѭ��ֱ��������

����ڴ�ͳCNC�ӹ���3D��ӡ�߱�����������ơ���һΪ���μ��ӹ�Ч�����ƣ����ڽṹ���ӵ����μ���3D��ӡֱ��������ģ������������ģ�ߣ�һ�廯���Σ��Ը�����ǻ���οյȽṹ������Ȼ�����ԣ���ֱ�ӳ��δ�ͳ����������ɵĸ����������������������ڡ����Ϊ�������������ƣ�CNCΪ�������죬ë��������ļ���3D��ӡΪ�������죬�������ѻ����ϣ������������������ڴ�ͳ�ӹ�ģʽ�����ѺϽ�ȸ�ֵԭ����Ӧ�ó����гɱ��Ż�Ч����Ϊͻ����

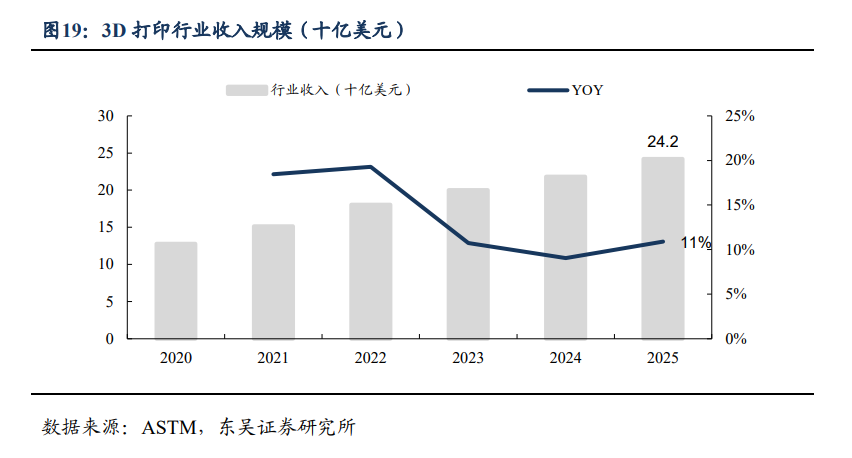

�г��ռ䷽�棬2026��2��17�գ�ASTM Internationalͨ�����µ�����ƽ̨������WohlersReport2026����������ʾ��2025��ȫ��3D��ӡ��ҵ�����242����Ԫ��ͬ������10.9%��ASTMԤ��2034��ȫ��3D��ӡ��ҵ�����1150����Ԫ��2024-2034�긴�����������ԼΪ18%��

3.2. ƻ���۵��������ڼ������ѵ���3D��ӡ��������ӭ��0-1ͻ��

ƻ���۵���������������������3D��ӡ���ģӦ�á������磨Bloomberg�����Ƽ�����GurmanԤ��ƻ�����۵����ֻ�iPhoneFold����2026��9����ʽ���������ܹ������ҵ����ʹ�㡪����Ļ�ۺ����⣬������Ϊ������������ʵ�ֽ������ۺ۵����Ѽ��۵�����Ʒ��

�۵����ֻ��ṹ������Զ����ͳֱ�����������ǡ��п���Ⱥ��Ľṹ���Լӹ�����Ҫ�ߣ��߶�����3D��ӡ���νṹһ����Ρ�������ĵ͵ĺ������ƣ������ƶ�3D��ӡ���������CNC�ӹ���ƻ��ƾ���Ӵ�������봴��������һ����ģ������3D��ӡ���գ�������Ϊ���ѵ���3D��ӡ�����0��1����Ҫ������

3.3. �����ά������������죬�̹��뻷�ι��������������컯����

�����ά�Ǵ��弤������ȫ���ӹ�˾��רע���������������ʮ���꣬��Ҫ��Ʒ����SLM������ĩ3D��ӡ�豸������˿��3D��ӡ�豸�������۸����豸�ȣ����պ��졢3C���ѵ��ӡ�ҽ����е���������졢ģ�ӹ��ȶ����ҵ�ṩ�������������������������ѵ�������˾3D��ӡ��Ʒ��ʵ��ɢ�ȼ���Ьģ�����������ǡ��۾���ȶ����Ʒ������Ӧ�ã��߱��ḻ�������ྫ�ܽ�������ӡ���顣

���ι����������̹⼤���Ʒ�������ѺϽ�3D��ӡ���ڼ������棬�����ά�γ����Ի��ι������̹⼤����Ϊ���ĵIJ��컯�������ơ����ι�������ͨ���Ż����������ز��ԣ��ɽ��ѺϽ��ӡ����϶���ȶ������ڣ�0.01%��ˮƽ�������ȵȾ�ѹ��HIP����������ʵ�ֽ�ȫ���ܳ��Σ���Ч������ɱ�����������Ч����

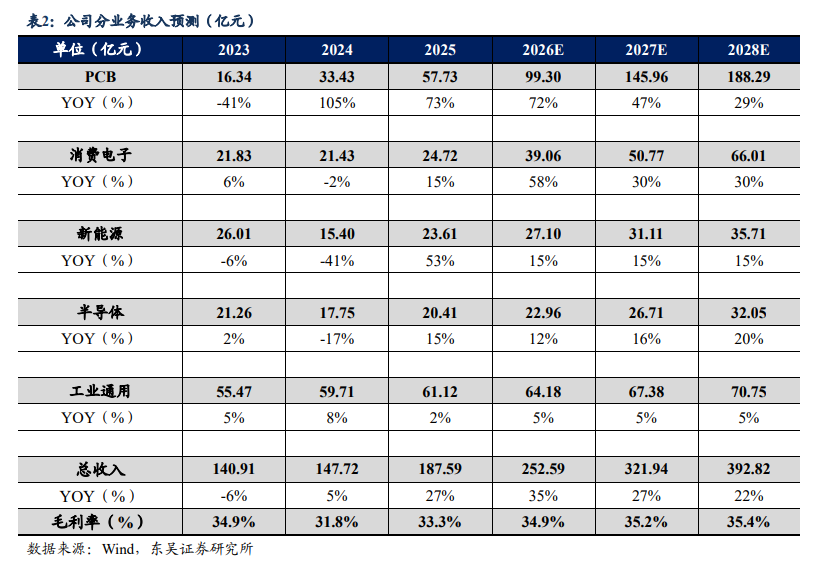

�̹⼤�ⷽ�棬��˾�Ƴ���HANSM360G�豸�����̹⼤����������532nm�����������̹���������������ڴ�ͳ���⼤�⣨��ͭΪ�����̹�������Լ40%��ԼΪ�����⼤���8��������Ч���ٷɽ�������ȱ�ݣ��γ����ܾ��ȵij�����֯������������ͭ�������ѵȸ߷����ʽ������١�������۽����ľ��ܴ�ӡ��

4ӯ��Ԥ����Ͷ�ʽ���

4.1. ӯ��Ԥ��

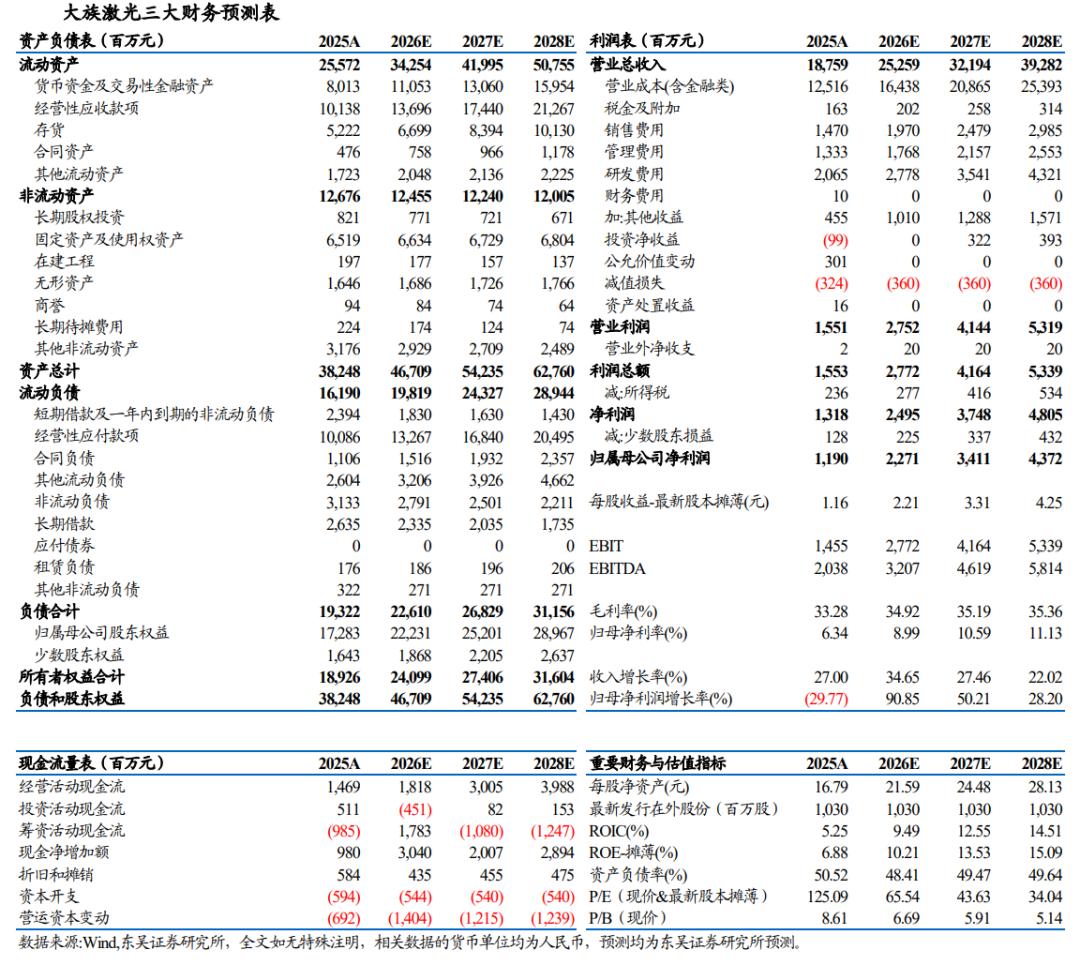

��1��PCB��������AI������������ͷŴ���ȫ��������ʱ���֧���У�PCB��ҵ�������١�����Ԥ��2026��2028������ֱ�Ϊ99.30/145.96/188.29��Ԫ��ͬ������72%/47%/29%��

��2�����ѵ��ӣ�ƻ����������������3D��ӡ��������ʵ�����ѵ�������0-1��ҵ��������Ԥ��2026-2028������ֱ�Ϊ39.06/50.77/66.01��Ԫ��ͬ������58%/30%/30%��

��3������Դ��﮵���ҵ���½����ʱ���֧����ͨ��������Դ�豸��ͷ���ͻ�����ʵ���ȶ�����������Ԥ��2026��2028������ֱ�Ϊ27.10/31.11/35.71��Ԫ��ͬ������15%/15%/15%��

��4���뵼�壺�뵼���������н�������뵼�塢�����á�������������ҵ����ͷ����������Ԥ��2026��2028������ֱ�Ϊ22.96/26.71/32.05��Ԫ��ͬ������12%/16%/20%�� ��5����ҵͨ�ã���˾������չ�����������Ʒ�����������ȫ��ս�ԡ�����Ԥ��2026��2028������ֱ�Ϊ64.18/67.38/70.75��Ԫ��ͬ������5%/5%/5%��

���ǵ�3D��ӡ����ȫ��������PCB��ҵ�������٣�����Ԥ�ƹ�˾2026-2028��ë����Ϊ34.9%/35.2%/35.4%��

4.2. Ͷ�ʽ���

�ɱȹ�˾���棬����ѡȡ�빫˾ҵ��ģʽ�ͳɳ�������ļ����豸��ͷ�۶�������300776.SZ������Ӯ������688518.SH���������Ƽ���000988.SZ������������688025.SH������������688333.SH��������߿���688433.SH����Ϊ�ɱȹ�˾������2026��5��20�գ�2026-2028��ɱȹ�˾ƽ��PEΪ100/63/52x����˾��ǰ��ֵ������ҵƽ��ˮƽ��

���ǵ���˾PCB�豸ҵ������������AI PCB������3D��ӡ�������������ѵ�������ʵ��0-1��ء�����Ԥ�ƹ�˾2026-2028���ĸ������ֱ�Ϊ22.7/34.1/43.7��Ԫ����ǰ�ɼ۶�Ӧ��̬PE�ֱ�Ϊ66x/44x/34x���״θ��Ǹ��蹫˾�����롱������

5������ʾ

��1����۾��ò������ա���ȫ�ø��շŻ����Ե���Ρ����ʵ����ؼӾ粨������������PCB������Դ�豸������Ӱ�칫˾ӯ����

��2��PCB��������Ԥ�ڡ����弤������ӹ�˾�����������PCB�豸����ҵ����PCB��������չǿ��أ���PCB������չ����Ԥ�ڣ�����Ӱ��PCB�豸����ռ���

��3��3D��ӡ������չ����Ԥ�ڡ�3D��ӡ���������ѵ�����ҵ��Ӧ���Դ������ڽΣ�Ŀǰ��δ��ȫ���졣�����ϡ����ն˷����仯�������ܶ�3D��ӡ���������ѵ�����ҵ�������̲���Ӱ����