翔腾新材前三季度净亏1828万元,上市2年募资5亿,同比暴跌264%

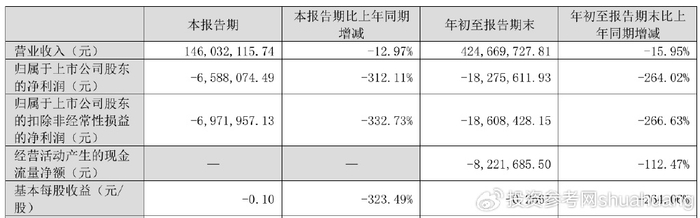

10 月 27 日晚间,翔腾新材(001373)披露的 2025 年三季报,把这家上市刚满两年的光电显示企业推到了舆论聚光灯下。报表里的每一组数据都透着寒意:前三季度营业收入 4.25 亿元,同比下滑 16%;归母净利润直接吞掉 1828 万元亏损,较去年同期的盈利状态急转直下,跌幅高达 264%;扣非归母净利润亏损 1861 万元,跌幅进一步扩大至 266.6%;就连经营现金流净额也跌至 - 822 万元,同比降幅达 112.5%。

单看第三季度,业绩颓势更显凌厉。当季营收 1.46 亿元同比下滑 13%,归母净利润亏损 659 万元,同比跌幅飙升至 312.1%,扣非净利润亏损 697 万元,跌幅更是达到 332.7%。资金面的紧张同样直观,截至三季度末,公司总资产 9.96 亿元较年初缩水 7.2%,归母净资产 8.7 亿元较年初下降 3.1%,两项核心财务指标同步承压。

对于熟悉这家公司的投资者来说,这样的业绩并非意外。公开资料显示,成立于 2012 年的翔腾新材,2023 年 6 月才踩着主板注册制的节奏登陆深交所,保荐机构光大证券为其募集资金 4.97 亿元,净额 4.42 亿元,原本计划全部投入光电薄膜器件生产、研发中心建设和补充流动资金三大项目。但上市即变脸的剧本很快上演,早在 2022 年,公司业绩就已显露疲态,2022 至 2024 年连续三年营收与净利润双双下滑,2024 年净利润更是同比大降 56% 至 65.94%,如今 2025 年直接陷入季度连亏的境地。

在 2025 年半年报中,翔腾新材曾试图解释困境:部分客户战略调整、下游终端需求收缩拉低了销售收入,行业竞争加剧挤压着毛利率空间,子公司翔辉光电的生产项目试产带来额外成本,叠加汇率波动形成的汇兑损失,多重压力共同作用酿成业绩滑坡。但这样的解释在行业数据面前显得格外无力 ―― 同样身处显示产业链,水晶光电上半年营收 30.2 亿元同比增长 13.77%,净利润 5 亿元同比增长 17.35%,即便专注中小尺寸面板的龙腾光电虽处亏损,但通过新品研发已实现亏损收窄,更在越南基地推进量产以抢占海外市场。

同行的分化更凸显出翔腾新材的症结所在。作为光电显示薄膜器件领域的参与者,其核心产品并未建立起差异化优势。反观水晶光电,不仅在薄膜光学领域巩固了北美大客户合作,还将产品拓展至车载、无人机等多元场景,研发的 AR 光波导技术已打通量产路径;祥源新材更是凭借 0.06mm 超薄 IXPE 材料打破境外垄断,成为头部手机厂商供应商,前三季度净利润增长 94.49%。而翔腾新材募集资金投入的生产项目,试产后非但未能贡献利润,反而增加了成本负担,2025 年 5 月耗资 2530 万元收购上海尚达 12.5% 股权的整合动作,也尚未显现出提升竞争力的效果。

市场用脚投票的态度相当明确。10 月 27 日收盘,翔腾新材股价报 31.41 元 / 股,总市值 21.57 亿元。相较于 28.93 元的发行价,股价虽未破发,但考虑到业绩持续恶化,投资者的担忧正在加剧。要知道,2024 年三季度时公司还能实现 3.12% 的销售净利率,而到 2025 年一季度净利率已跌至 - 0.7%,毛利率从 12.85% 下滑至 10.7%,盈利能力的快速萎缩肉眼可见。

当前显示行业正处于底部修复阶段,龙腾光电董事长陶园曾预判,随着换机周期到来和 AI 终端渗透,市场需求将逐步回暖。但对于翔腾新材而言,行业复苏的红利或许难以捕捉。在水晶光电布局 AR/VR、翔楼新材切入机器人材料等新兴赛道的背景下,这家仅依靠传统光电薄膜器件的企业,若不能尽快找到技术突破点或开拓新应用场景,连续下滑的业绩曲线恐怕难以逆转。5 亿募资烧完后,翔腾新材的转身窗口还剩多久,正在考验管理层的战略决断力。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65922.html