泰慕士2024年营收突破9亿,净利润增长放缓,智能化转型成亮点

本文源自:金融界

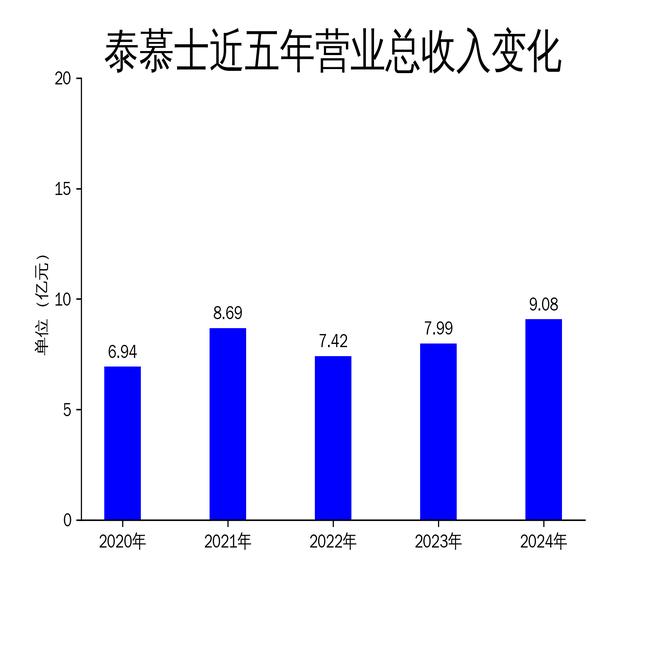

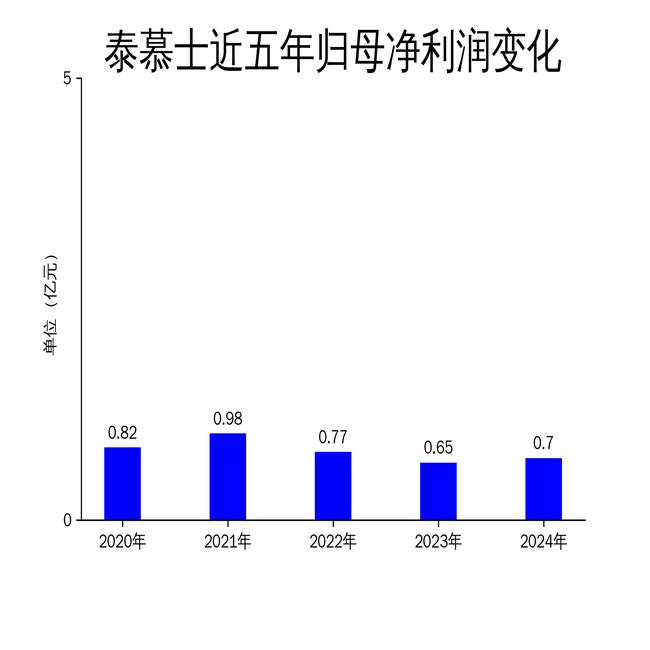

2025年5月4日,泰慕士发布了2024年年报。报告显示,公司全年实现营业总收入9.08亿元,同比增长13.61%;归属净利润为0.70亿元,同比增长7.96%;扣非净利润为5830.79万元,同比增长14.35%。尽管营收增长显著,但净利润增速放缓,尤其是归属净利润滚动环比下降8.95%,显示出公司在成本控制和运营效率方面仍存在挑战。

泰慕士主营业务为针织面料和服装的研发、生产和销售,客户包括迪卡侬、森马服饰、安踏等知名品牌。公司通过纵向一体化产业链和智能化改造,逐步提升生产效率和市场竞争力。然而,面对复杂的市场环境,泰慕士仍需在成本控制和盈利能力上进一步优化。

营收增长显著,但净利润增速放缓

2024年,泰慕士营业总收入突破9亿元,同比增长13.61%,显示出公司在市场拓展和客户维护方面的成效。然而,归属净利润仅增长7.96%,扣非净利润增长14.35%,增速明显低于营收增长。尤其是归属净利润滚动环比下降8.95%,反映出公司在成本控制和运营效率方面存在一定问题。

从历史数据来看,泰慕士的净利润增速波动较大。2023年,公司归属净利润同比下降15.17%,2022年更是下降21.63%。尽管2024年有所回升,但增速依然低于营收增长,表明公司在盈利能力上仍需进一步提升。

智能化转型助力生产效率提升

泰慕士在2024年持续推进智能化改造,完成了智能裁片仓建设和成衣智能吊挂流水线的升级换代。这些举措显著提升了公司的生产效率,尤其是在柔性快反交付能力方面,进一步巩固了公司在市场中的竞争优势。

此外,公司还加速推进“六安英瑞针织服装有限公司搬迁改造项目”,部分生产设备已进入调试阶段,面料产能增加,确保了柔性快反面料的生产。智能化转型不仅提升了生产效率,还为公司未来的发展奠定了坚实基础。

成本控制与盈利能力待优化

尽管泰慕士在营收和智能化转型方面取得了显著进展,但成本控制和盈利能力仍是公司面临的挑战。2024年,公司毛利润为1.77亿元,同比增长19.59%,但归属净利润增速仅为7.96%,显示出公司在成本控制方面存在一定问题。

从环比数据来看,2024年归属净利润和扣非净利润分别下降8.95%和9.36%,表明公司在运营效率和成本控制上仍需进一步优化。尤其是在原材料采购和生产成本方面,泰慕士需要采取更加有效的措施,以提升整体盈利能力。

总体而言,泰慕士在2024年展现了较强的市场适应性和竞争力,营收增长显著,智能化转型成效明显。然而,公司在成本控制和盈利能力上仍需进一步优化,以应对复杂的市场环境和行业挑战。