3年负债从5.66亿到8.4亿!炬申股份发可转债:1.14亿补流

近日,炬申股份(001202)再度引发市场关注,其发布《向不特定对象发行可转换公司债券预案(修订稿)》的消息,标志着公司在资本运作上的新一轮布局。此举不仅显示出管理层对未来发展信心满满,也折射出行业环境变化下企业融资策略的调整。对于投资者而言,这份修订案背后所透露出的财务动向、项目调整以及债务结构变化,均值得深入解读。

炬申股份所处的现代物流行业中,大宗商品专业物流属于技术门槛较高、服务链条较长的细分领域。公司在物流与仓储两大核心板块持续深耕,近年来展现出稳步增长的经营态势。从财务数据来看,2022年至2025年上半年,公司营收分别达到10.85亿元、9.94亿元、10.40亿元和6.62亿元,呈现波动中上升的趋势。净利润方面,归母净利润分别为4029.80万元、6218.72万元、8157.11万元和4080.61万元,尽管2024年上半年有所回落,但从全年趋势来看,盈利能力仍处于上升通道。

值得注意的是,此次预案中提到的“炬申几内亚驳运项目”投资总额由3.96亿元下调至3.49亿元,而整个项目总额也从5.1亿元调整为4.63亿元。这一变动反映出公司在项目推进过程中对成本控制的高度重视,也可能是基于对市场环境、资金效率及风险控制的综合考量。项目调整并非简单的缩减预算,而是公司优化资源配置、提升资金使用效率的一种体现,有助于增强项目的可持续性和盈利能力。

与此同时,炬申股份的债务结构也引发了广泛关注。报告期各期末,公司负债总额分别为5.66亿元、5.48亿元、7.08亿元和8.4亿元,呈现逐年上升趋势。流动比率和速动比率的波动也反映出企业在流动性管理方面的压力。截至2025年上半年末,公司流动比率为1.27倍,速动比率为1.22倍,虽较2023年末有所回升,但仍处于相对紧张的水平。资产负债率方面,由2022年的44.84%上升至2025年上半年的51.19%,说明企业在扩张过程中对债务的依赖程度逐步加大。

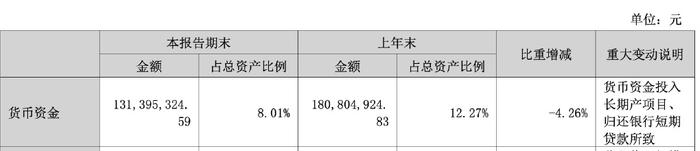

为了缓解资金压力,炬申股份在此次发行可转债预案中明确表示,拟将1.14亿元用于补充流动资金及偿还银行贷款。这一举措有助于改善公司短期偿债能力,缓解因货币资金减少带来的压力。事实上,截至2025年上半年末,公司货币资金仅为1.31亿元,同比减少4.26%,主要受长期项目投入和银行贷款偿还的影响。在项目周期较长、资金回收相对缓慢的物流行业中,保持充足的现金流是企业稳健运营的关键。

从资产结构来看,报告期内公司流动资产占总资产的比重维持在25%至38%之间,2023年末曾一度下降至25.68%,反映出企业在固定资产投资上的倾斜。随着车辆购置与工程建设的推进,公司正逐步增强其在硬件设施上的竞争力,这虽然短期内会带来资金压力,但长期来看有利于提升服务能力和市场占有率。

炬申股份作为一家深耕大宗商品物流领域的企业,其业务模式具有较强的周期性和资本密集型特征。在当前全球经济复苏节奏不一、大宗商品贸易持续波动的背景下,企业通过发行可转债进行融资,既能缓解短期资金压力,又为长期发展储备资源。而项目投资的适度调整,则体现了公司在风险控制与战略执行之间的平衡艺术。

对于投资者而言,在分析炬申股份此次可转债发行预案时,应关注以下几个维度:一是资金用途的合理性,尤其是用于流动资金补充的比例是否有助于改善企业流动性;二是项目投资调整背后的逻辑,是否具备可持续性和盈利能力;三是债务结构的变化趋势,是否会影响企业的长期偿债能力;四是行业整体环境的变化,是否对公司的增长前景构成挑战或机遇。

总体来看,炬申股份通过此次预案的修订,不仅展示了公司在资本运作上的灵活性与前瞻性,也为未来的发展路径提供了更为清晰的方向。在宏观经济和行业周期的双重影响下,如何在扩张与稳健之间找到平衡点,将是企业持续增长的关键。此次发行可转债的行为,既是应对当前资金压力的务实之举,也是为未来战略布局打下基础的重要一步。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65429.html