真正的下一个康方生物,华东医药,被严重低估的创新药新贵

本文首发于“价值事务所”公号,关注后和我一起挖掘更多宝藏公司

本文是《价值事务所》的第2019篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

所长在昨天华东医药的文章中提到了华东最大的长板和短板,也围绕其创新药布局讲了管线中两款相当重要的创新药。

今天接着讲另外三款比较重要的创新药,然后再讲一下华东当前除创新药外的布局,比如当下市场最关心的医美。嗯,放心,看似要讲的东西很多,但篇幅也不会太长,因为很多东西几句话就可以带过去了,咱们抓重点。

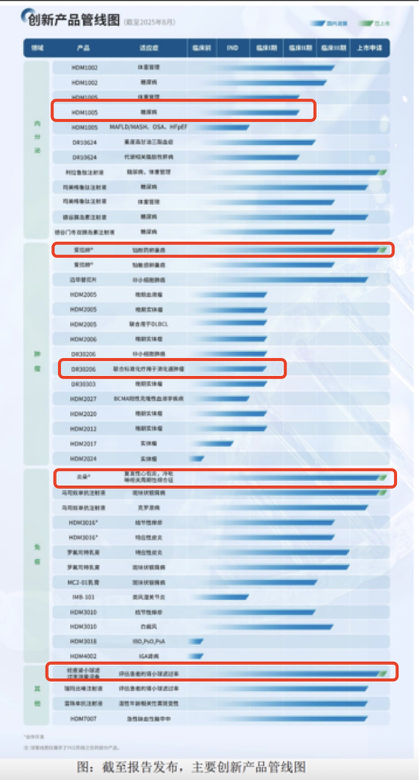

首先还是看看华东的创新药管线图,华东的眼光着实太好,下图里的产品基本都很不错,但确实没办法挨个讲,因此所长一共给大家圈了五个最有代表性、最重要的,昨儿讲了两个,今天讲剩下的三个。

如果觉得图不清晰可以去半年报找原图,只要能看清所长圈的是哪五个就好了。

还有三个小爆款

按所长规划的销售峰值,这五款药中排名第三的应当是减肥药HDM1005,这个1005是GLP-1R/GIPR 双靶点,目前正在开展体重管理适应症Ⅱ期临床试验,已于 2025 年 4 月完成Ⅱ期全部受试者入组,预计2025年Q4 进入Ⅲ期临床研究,此外,糖尿病适应症Ⅱ期临床试验已于2025 年7 月完成全部受试者入组。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

不过所长圈这个药的适应症并没有圈减肥,反而圈的糖尿病。

是的!减肥药最本质的功能本来就是治疗糖尿病,只是在治糖尿病的过程中让大家发现竟然还有减肥的效果,而且好像见效还蛮快!副作用也好像可以接受!

啪!一巴掌!

啪!反手再来一巴掌!

此前所长也讲过几次减肥药,不得不承认用来减肥确实效果好,也不得不承认就是很畅销,但是如果我们把眼光稍微拉长一点,比如往后看个3、5年,所长赌五毛,这货会被禁止用于减肥,而且可能会被严格管控。

为什么?

因为其实它的副作用远比你想象的要大!

这两年,GLP-1系列刚被拿来减肥,一开始还没怎么看出副作用,现如今随着所长接触到的“作精”越来越多,所长发现这货其实非常要命。

为什么?

举两个例子,某朋友A注射某医药公司还处于临床试验阶段的双靶点减肥药3个月,按照她的话说,只是偶尔会有点反胃、食欲不振,其余没啥副作用,她还开心得要死,觉得瘦得特别快。但所长一眼就看出来她其实很危险。

为什么?

因为五脏俱损。

双靶点“减肥药”的中医机理便是先毁脾,再损肾,而后心肝肺一起GG。

你去看那些脾胃受了伤的人也瘦得很呀!对的,GLP-1减肥药用来减肥的机理就是毁脾,呵呵,真的是“作精”,不作不死。

某朋友B是医院的医生,她还好,用的最基本的利拉鲁肽,用得也并不频繁,所以头一阵所长还没发现她有什么异常,直到三年后的某天见面,所长发现出麻烦了。肾方面的毛病诸如尿毒症啥的,应该是跑不掉了,短短三年满头黑发全部变得焦黄,就像稻草一样毫无光泽可言,牙齿也黑了。

所以,别看现在“减肥药”的浪潮轰轰烈烈,应该不需要太久,它的本质用途就又会回归到控血糖上。

而糖尿病本就是需要终生用药的大病(至少西医方面是这样,中医其实还是蛮好治的,当然前提是找对医生),有双靶点更长效的药,不论如何也算是福音的。

考虑到华东这款双靶点降糖药的临床进度以及华东本身的销售实力,所长预测的国内峰值是25亿,海外就不用考虑了,华东目前的实力其实更多在国内,海外引进可以,走出去太弱。

排第四的是创新三类医疗器械经皮肾小球滤过率测量设备,这款器械已于 2025 年2 月获批上市,它其实是配合管线中的瑞玛比嗪(MB-102)注射液一起用的,这套创新药械也是华东医药引进的,全名叫MediBeaconTGFR ,是全球首个获批的床旁无创肾功能评估系统,由医疗器械(经皮肾小球滤过率测量设备)和配套药物(Lumitrace 瑞玛比嗪注射液)组成,核心原理就是通过荧光示踪技术实现对肾小球滤过率(GFR)的实时动态监测。

不过所长圈的是设备,而不是这个药品。如果思路打开,谁规定的非得用瑞玛比嗪注射液与之配套?很多具备荧光示踪功能的药品都可以与之配套。

这款设备所长预期国内峰值可以看到15亿以上。

排名第五的是联合标准化疗用于消化道肿瘤、还处于临床一期的DR30206,这是一款靶向 PD-L1/VEGF/TGF-β的FIC三靶点抗体融合蛋白注射用药。难得的是,这个FIC终于不是引进,而是华东控股子公司道尔生物的自主研发产品,在这个靶点上,华东也算是难得的全球研发进度领先,已于 2025 年 4 月完成一线非小细胞肺癌的Ⅰb期,联合标准化疗用于晚期或转移性消化道肿瘤患者的治疗的临床试验申请于 2025 年 4 月获得批准,目前已启动DR30206 联合标准化疗的Ⅰb/Ⅱa 期临床研究入组。

不过相比非小细胞肺癌适应症,所长更看好后者,为啥呢?因为非小细胞肺癌药物实在是太多了,反倒是后者相关的药品很少,大概率可以爆一下。如果是后者,国内峰值所长可以看到15亿以上。

华东未来的路

近段时间,所长陆续给大家剖析了不少高潜创新药企,讲了不少有潜力的创新药。这些药的共性基本都是“全球首个”、“国内首个”、解决了未被满足的临床需求、对此前的传统疗法有创新性突破……

相反,很多市场觉得的大热门所长反而不看好。比如所长看好华东的双靶点“减肥药”的糖尿病适应症,市场其实看好的是减肥适应症;相比DR30206的用于晚期或转移性消化道肿瘤,华东自己其实更看好非小细胞肺癌,不然也不会优先推进这个适应症,在财报中也更多提到这个适应症。

记得所长一直强调的么?

这个世界上最值钱的是稀缺,最值得投资的亦是稀缺,做人要做一个稀缺的人,做产品要做一个稀缺的产品,做企业要做一个稀缺的企业。

你有、我有、他也有,那市场再大,钱赚着也很累,而且大概率可能赚不到啥钱;

你无、他无,只有我有,那定价权才在我手中,哪怕市场没有那么大,其实也足够吃了。

就好比之前的PD-1,你说是不是好药,当然好啦!可是国内在短短一年内获批了四家企业,而后更是陆续获批了8、9家,那这个赛道就烂了。

好不容易出了一个现象级大爆品,恒瑞医药披露了三年的销售额就闭口再也不提了。

这就是不稀缺!

所以,站在这个角度来看,为什么键凯科技进军医美要被所长喷?医美都这么卷了!你还拿你的玻尿酸说话,你的产品是还不错,但同别人家的也没有太大区别,玻尿酸国内都获批20、30款了,你还要去卷,你说是不是脑子有粑粑?但你做创新药、PEG相关,那就不一样了。

反之,华东做医美呢?

当然是要大大的表扬,因为华东就是国内医美赛道中鲜有的可以做到人无我有的选手,受限于篇幅就不讲了,下一期华东医药的文章不见不散!