中鼎股份,锁定510亿订单!

(来源:老张投研)

人形机器人,开始跑马圈地!

近日,特斯拉宣布将于二季度开始建造首座大规模特斯拉人形机器人的工厂,其第一代产线产能为100万台。

紧接着,乐动机器人成功赴港上市,众擎机器人完成对飞阔科技的战略投资,甚至主营环卫服务的玉禾田,也携手智元跨界杀入机器人。

热闹之下,一个问题浮出水面:谁在接订单?

减速器、传感器、电机、关节模组等零部件商。

以减速器为例,它占人形机器人成本的30%-40%,是价值量最高环节之一,是人形机器人零部件商的必争之地。

再看传感器―六维力传感器、力矩传感器、触觉传感器,每一台机器人少则十几个、多则几十个。

电机和关节模组同样如此。特斯拉Optimus全身有28个执行器,每个执行器都包含电机、减速器、编码器、驱动器。

以上几个环节上,汽车零部件商―中鼎股份正全面开花。

截至5月11日,中鼎股份谐波减速器已获订单总量达到30万颗。

另外,公司力传感器与电机产品分别获得傅利叶和国内某头部机器人订单。尽管公司并未公布客户名单,“头部”二字已证明了含金量。

就在3月,公司子公司鼎力科兴人形机器人整机生产顺利下线,预计2026年产值为2亿元。

那么,从汽车零部件商到人形机器人业务全面开花,中鼎股份做对了什么?

老生常谈的回答是汽车零部件与人形机器人技术同源、客户同根,但问题在于技术与客户之间如何搭建桥梁。

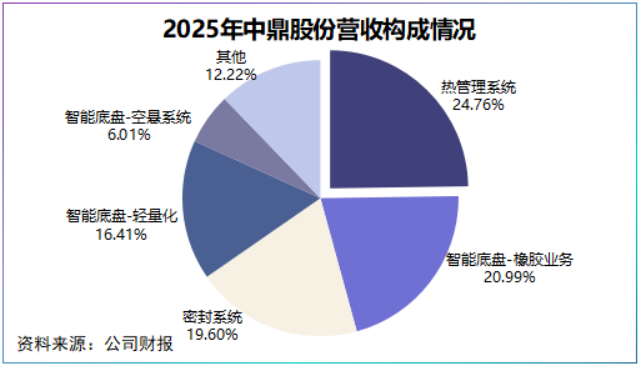

中鼎股份主做非轮胎橡胶零部件制造,覆盖汽车智能底盘(空气悬挂系统、轻量化、橡胶)以及热管理、密封系统等业务模块。

表面看,中鼎股份主业与人形机器人所需的减速器、电机、传感器等关键零部件似乎关联不大,但实际上中鼎股份用了两套不同的打法。

对内看,中鼎股份采用“自研+并购”。

2014年至2017年间,中鼎股份先后并购KACO、AMK和TFH三家德国企业,借此分别补齐并扩大特种橡胶密封技术、空气悬挂技术和热管理技术。

其中,橡胶密封技术、空气悬挂技术恰好与人形机器人所需要的耐损、轻量化以及机器人关节运动控制技术同源。

2024年起,人形机器人产业链扩产、上市、场景落地等商业化资本动作不断,有了技术沉淀后,中鼎股份开始提速。

同年12月,中鼎股份成立全资子公司睿思博机器人,专注谐波减速器研发与制造。

随后,2025年1月,公司全资子公司安徽望锦以1289.28万元拿下安徽聚隆机器人旗下机器人减速器生产设备以及机器人相关业务。

值得注意的是,中鼎股份买下的不仅仅是设备和业务,更重要的是公司拥有了一个现有的客户池,这是中鼎股份搭建的第一座桥梁。

紧接着,中鼎股份成立合肥星汇传感和鼎拓精密,分别主攻六维力传感器、扭矩传感器等传感器领域以及微型电机。目前,公司力传感器年产能已达20万颗。

对外看,中鼎股份采用“合资+控股”。

如果说自研并购策略解决了中鼎股份有没有产品的问题,那么合资控股策略则回答了产品落地的问题。

而吸引合作的第一步便是自身实力足够硬。

在2025年全球非轮胎橡胶制品排名中,中鼎股份位列全球第八,全国第一,客户覆盖奔驰、奥迪、比亚迪、小鹏和理想等海内外头部车企。

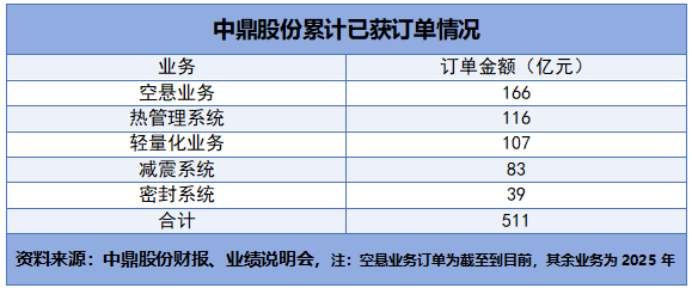

截至目前,公司空悬业务已获订单166亿元,2025年公司热管理、轻量化、减震及密封系统累计订单总计345亿元。

同一时间内,中鼎股份朋友圈迅速扩容。2025年12月,公司子公司睿思博与逐际动力、柔性科天成立合资企业,开展机器人本体代工业务。

其中,睿思博拥有60%股权,为第一大股东。至此,中鼎股份打通了从零部件到本体代工的链路,这是中鼎股份搭建的第二座桥梁。

当然,这并不意味着中鼎股份的前路已是一片坦途。

汽零本身就是一个高竞争烈度的行业,大部分企业都在向机器人转型,只不过当前市场格局还未完全定型,还处于资本投入阶段。

仅2026年4月以来,国内就有9家企业完成了10亿元级别的融资,据行业统计,第一季度机器人融资时间已超200起,涉及金额超300亿元。

中鼎股份也不例外。

2026年4月,公司25亿元定增项目正式进入受理阶段,其中48.28%(12.07亿元)的资金用于机器人关节与本体制造,另有24.2%资金用于补充流动资金。

上市公司在定增资金到账之前,会根据项目实施情况以自有资金或自筹资金先行垫付,待资金到位后再进行置换,中鼎股份在定增申报稿中也提及了这一点。

尽管资金垫付只是时间差问题,但我们需要关注的是:真金白银砸进去之后,短期内公司业绩是否扛得住?

2026年一季报给出了回答。

第一季度,中鼎股份实现营收43.79亿元,同比下滑9.78%,实现净利润3.22亿元,同比下滑20.01%,为五年来首次在一季度出现营收、净利润同比双降。

中鼎股份扛不住了?

2026年第一季度国内汽车销量同比下滑20.3%,受此影响包括三花智控、均胜电子、拓普集团在内的汽零企业业绩都有不同程度的影响。

尽管净利润下滑,但中鼎股份主业造血能力未受损,2026年第一季度公司经营活动现金流量净额同比增长23.06%,毛利率25.78%,同比上升约2.5个百分点。

同时,公司超算中心液冷业务取得突破,产品端具备液冷整机柜,CDU、快插接头等,订单量上,截至2026年5月11日中鼎股份订单额达3800万元。

总的来说,中鼎股份正用旧火暖新柴。

公司一边将多年沉淀的橡胶、空悬技术迁移到了机器人领域,一边将热管理技术平移至超算液冷领域。

公司稳坐非轮胎橡胶制品第一梯队以及手握百亿全生命周期订单或许是其业务全面开花的底气。