【国海能源开采】云铝股份(000807)2025年中报点评:铝产量增长增厚业绩,中期分红提升至40%

(来源:晨看能源)

事件:

8月25日,云铝股份发布2025年半年度报告:2025年上半年公司实现营业收入290.8亿元,同比+18%;归母净利润27.7亿元,同比+10%,扣非后归母净利润27.6亿元,同比+15%。

分季度看,2025年第二季度,公司实现营业收入146.7亿元,环比+2%,同比+10%;归母净利润17.9亿元,环比+84%,同比+32%;扣非后归母净利润17.9亿元,环比+84%,同比+32%。

投资要点:

上半年业绩增长主要由于产量提升,二季度业绩环比增加主要由于氧化铝价格环比跌幅明显。

产销:铝产量提升明显。2025年上半年,公司实现铝产品产量161.32万吨,同比+15.6%;氧化铝产量66.97万吨,同比-7.4%;炭素制品产量40.64万吨,同比+2.2%。由于云南供电形势好,生产稳定,产量同比提升明显。

收入及成本:氧化铝价格下跌,Q2业绩环比改善。公司上半年电解铝实现营业收入169.0亿元,同比+22.13%,营业成本为143.6亿元,同比+22.72%,毛利率为15.02%,同比减少0.41个百分点。铝加工实现营业收入118.3亿元,同比+13.4%,营业成本为102.8亿元,同比+16.8%,毛利率为13.1%,同比减少2.51个百分点。主要由于铝价上涨(上半年长江A00铝均价为20318元/吨,同比+2.6%)和铝产品产量提升。单二季度业绩提升,主要由于氧化铝价格环比下跌明显,Q2广西氧化铝均价为3072元/吨,环比-892元/吨,同比-626元/吨,成本端下降明显。

分红:中期分红提升至40%。公司公告拟每10股派发现金红利3.2元(含税),共计分红11.1亿元,占上半年归母净利润的40.1%,对应当前(8月25日收盘价18.04元)股息率为1.8%。

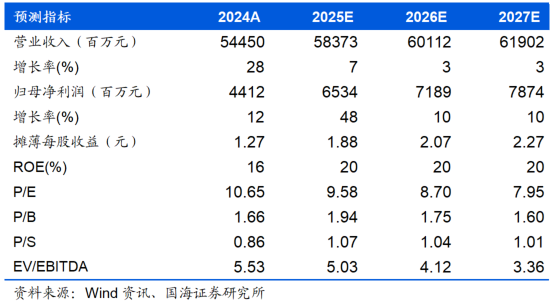

盈利预测和投资评级:预计2025-2027年营业收入分别为583.7/601.1/619.0亿元,归母净利润分别为65.34/71.89/78.74亿元,同比+48%/+10%/+10%;EPS分别为1.88/2.07/2.27元,对应当前股价PE为9.58/8.70/7.95倍,考虑公司电解铝产能利用率保持较高水平,长期绿电铝优势突出,分红提升,维持“买入”评级。

风险提示:(1)铝价大幅波动风险;(2)氧化铝及电力成本大幅上涨风险;(3)产量恢复不及预期风险;(4)限产停产风险;(5)研究报告使用的数据或资料更新不及时风险。

证券研究报告《云铝股份(000807)2025年中报点评:铝产量增长增厚业绩,中期分红提升至40%》

对外发布时间:2025年8月26日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

王璇

SAC编号:S0350523080001

团队介绍