振华科技2024年财报:营收净利双降,行业竞争加剧

本文源自:金融界

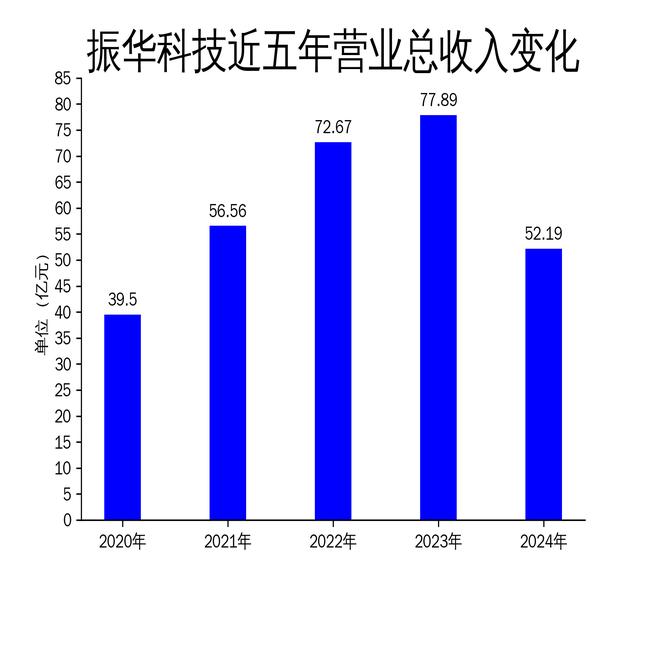

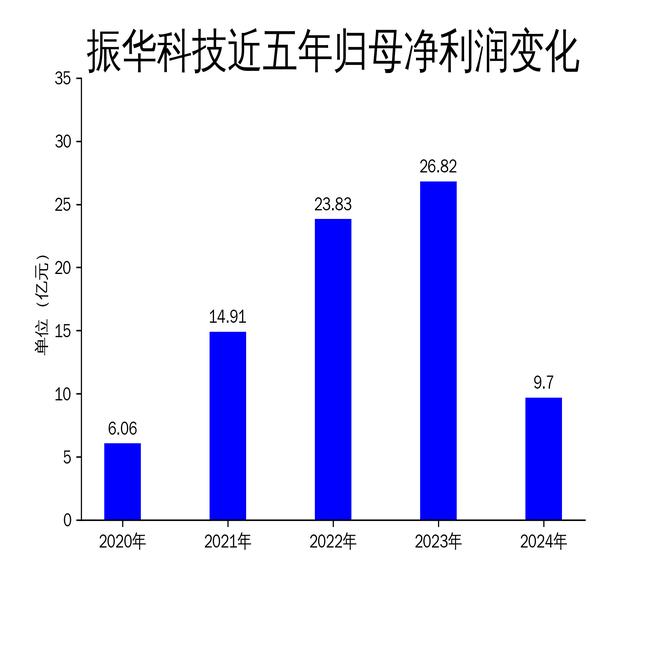

2025年4月24日,振华科技发布2024年年报。报告显示,公司2024年营业总收入为52.19亿元,同比下降32.99%;归属净利润为9.70亿元,同比下降63.83%;扣非净利润为8.38亿元,同比下降67.19%。尽管公司在新型电子元器件和现代服务业领域持续深耕,但受行业政策调整、装备采购节奏变化等多重因素影响,业绩出现显著下滑。

营收净利大幅下滑,行业竞争加剧

振华科技2024年营业总收入为52.19亿元,较2023年的77.89亿元下降32.99%。归属净利润从26.82亿元降至9.70亿元,同比下降63.83%。扣非净利润也从25.53亿元降至8.38亿元,同比下降67.19%。这一下滑趋势在滚动环比数据中同样明显,营业总收入、归属净利润和扣非净利润分别下降5.10%、23.49%和26.09%。

公司业绩下滑的主要原因在于新型电子元器件行业的竞争加剧。随着国家集中采购政策的深化,基础元器件的单价下调、门槛降低,行业竞争愈发激烈。此外,装备采购节奏的调整、行业技术更新速度的加快以及研发转化周期的延长,进一步压缩了公司的利润率。尽管国防预算的结构性倾斜和装备信息化需求的增长为行业注入了动能,但短期内公司仍面临较大的业绩压力。

核心业务承压,技术创新成关键

振华科技的核心业务为新型电子元器件,包括基础元器件、电子功能材料、混合集成电路和应用开发四大类产品及解决方案。这些产品广泛应用于航空、航天、电子、兵器、船舶及核工业等领域。然而,2024年公司在这些领域的表现并不理想。

报告期内,公司毛利率为49.70%,同比下降9.65个百分点。利润总额为11.11亿元,同比下降64.38%。这一下滑趋势反映出公司在成本管控、质量提升和技术创新方面面临的挑战。随着国防建设对配套要求的提高,公司需要在技术创新和产品升级上加大投入,以应对日益激烈的市场竞争。

尽管公司在2024年完成了多项具有市场竞争力的产品研制工作,并推动了产线的数智化升级改造,但短期内这些举措尚未显著提升业绩。未来,公司需进一步强化技术创新,提升产品的技术含量和附加值,以在高端市场中占据更有利的位置。

现金流改善,分红预案公布

尽管营收和净利润大幅下滑,振华科技在现金流管理方面取得了一定成效。2024年,公司经营活动产生的现金流量净额为16.01亿元,同比增长29.95%。这一改善表明公司在运营管理上的优化措施初见成效。

同时,公司公布了2024年利润分配预案,拟向全体股东每10股派发现金红利1.8元(含税),预计派发金额为9975万元。这一分红预案在一定程度上体现了公司对股东回报的重视,尽管业绩下滑,但仍保持了相对稳定的分红政策。

总体来看,振华科技在2024年面临了较大的经营压力,但通过优化现金流管理和保持分红政策,公司在短期内仍具备一定的抗风险能力。未来,公司需在技术创新和市场拓展上加大力度,以应对行业竞争和政策变化带来的挑战。