吉林敖东2024年财报:营收下滑24.31%,净利润逆势增长6.27%

本文源自:金融界

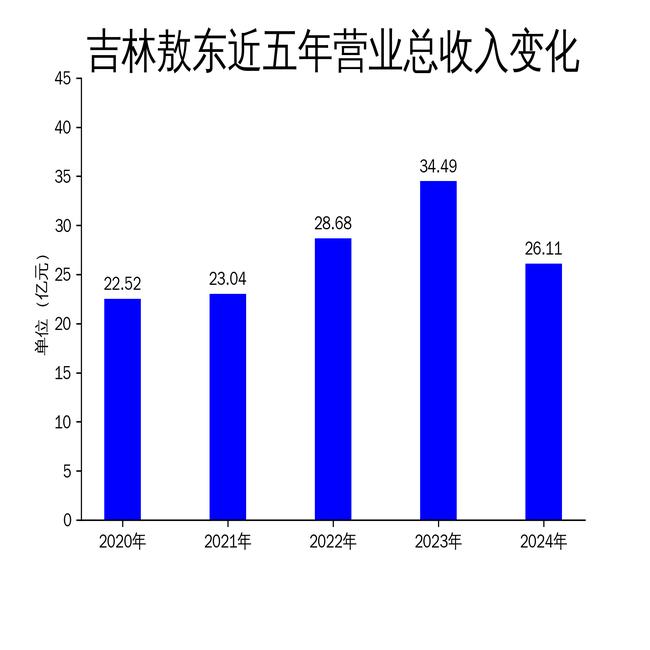

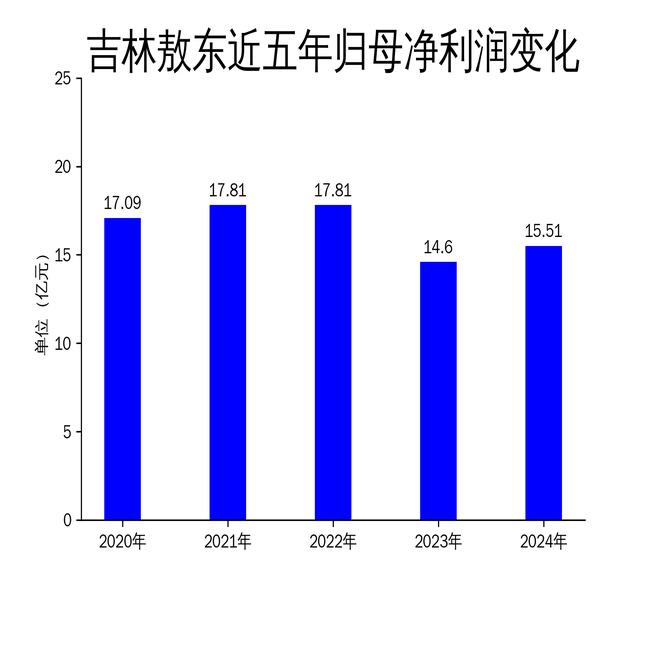

2025年4月25日,吉林敖东发布了2024年年报。报告显示,公司全年实现营业总收入26.11亿元,同比下降24.31%;归属净利润15.51亿元,同比增长6.27%;扣非净利润15.73亿元,同比增长19.76%。尽管营收大幅下滑,但通过有效的成本控制和市场策略调整,公司净利润实现了逆势增长。

营收下滑背后的行业挑战

2024年,吉林敖东的营业总收入为26.11亿元,较2023年的34.49亿元下降了24.31%。这一下滑主要受到医药行业整体环境的影响,尤其是中药、化学药品、连锁药店批发和零售三大业务板块均受到不同程度的冲击。其中,中药板块实现营业收入16.06亿元,占公司总营业收入的61.50%,同比下降23.79%;化学药品板块实现营业收入2.77亿元,占比10.61%;连锁药店批发和零售业务实现营业收入3.91亿元,占比14.99%。

尽管公司在核心产品如“安神补脑液”、“小儿柴桂退热口服液”和“血府逐瘀口服液”上保持了市场竞争力,但整体营收的下滑反映出公司在应对行业变革和市场压力方面仍面临挑战。特别是在国家医药政策调整和市场竞争加剧的背景下,吉林敖东需要进一步优化产品结构和市场策略,以应对未来的不确定性。

净利润逆势增长的成本控制

尽管营收下滑,吉林敖东的归属净利润却实现了6.27%的增长,达到15.51亿元。这一增长主要得益于公司在成本控制和运营效率上的提升。通过优化采购、生产和销售环节,公司有效降低了运营成本,提升了盈利能力。此外,公司在研发和市场推广上的持续投入,也为净利润的增长提供了支撑。

值得注意的是,扣非净利润同比增长19.76%,达到15.73亿元,显示出公司在主营业务上的盈利能力进一步增强。这表明吉林敖东在核心业务上的竞争力依然强劲,尤其是在中药领域的市场地位稳固。然而,公司仍需警惕营收下滑对长期盈利能力的潜在影响,特别是在行业整体环境不佳的情况下,如何保持持续增长是公司未来面临的重要课题。

研发与市场策略的双轮驱动

2024年,吉林敖东在研发和市场策略上持续发力,推动公司业务的多元化发展。在研发方面,公司围绕中医药传承创新,推进中药配方颗粒、化药制剂和大健康产品的研发。截至2024年末,子公司吉林敖东延边药业已获得500个《中药配方颗粒上市备案凭证》,进一步巩固了公司在中药领域的竞争优势。

在市场策略上,公司通过深化“大品种群+多品种群”营销体系,精准培育核心产品,强化渠道管控与资源协同共享。特别是在中药板块,公司以“安神补脑液”、“小儿柴桂退热口服液”和“血府逐瘀口服液”为核心,带动重点品种协同发力,实现了16.06亿元的营业收入。此外,公司在化学药品和连锁药店业务上也进行了优化布局,推动了业务的稳步发展。

尽管公司在研发和市场策略上取得了显著进展,但面对行业整体环境的不确定性,吉林敖东仍需进一步加大创新力度,特别是在新产品开发和市场拓展上,以应对未来的竞争压力。同时,公司还需关注政策变化和市场需求的动态,及时调整战略,确保业务的持续增长。

吉林敖东在2024年财报中展现了其在成本控制和核心业务上的竞争力,但营收的下滑也反映出公司在应对行业变革和市场压力方面的不足。未来,公司需在研发、市场策略和成本控制上持续发力,以应对行业的不确定性,确保长期稳健发展。