行业整体业绩下滑的三季报,古井贡酒的行业竞争力在哪里?

原创/欧阳瑾

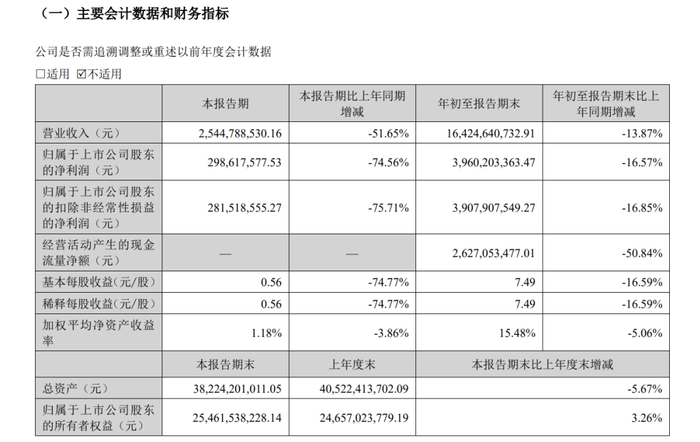

当2025年白酒行业三季报的最终数据尘埃落定,一幅寒意弥漫的业绩图景在资本市场铺展开来。这不是某家企业的偶然波动,而是整个行业深度调整期的集体“压力测试”――需求复苏不及预期与渠道去库存的阵痛交织,让绝大多数酒企业绩承压,成为行业转型期的必然阵痛。在行业普遍陷入增长困境的背景下,古井贡酒交出了前三季度营收164.24亿元、净利润39.6亿元的答卷,营收位列行业第六。

行业的分化在2025年三季报中愈发凸显。头部阵营里,贵州茅台以1284.54亿元营收保持稳健,五粮液609.45亿元并拟派现分红百亿,山西汾酒凭借329.24亿元营收巩固优势,而腰部及尾部企业则在价格战与库存高压下举步维艰。这场行业洗牌的核心逻辑,早已从规模扩张转向价值回归――消费者不再盲目追逐品牌溢价,而是愈发看重白酒的酿造本质与文化内核。那些依赖渠道压货、缺乏核心壁垒的品牌将逐渐被市场消解,而坚守品质根基、深耕文化价值的企业,正凭借韧性穿越周期。古井贡酒虽面临营收同比的下滑,但在行业近八成企业遇冷的背景下,仍保持着可观的盈利规模,恰是对这一行业规律的生动印证。

在安徽亳州的古井酒厂,千年窖池的酒香从未因行业波动而减弱。作为连续四届冠名《中国诗词大会》的老八大名酒企业,这里延续着1800年前曹操献《九酝酒法》的酿造传承,北纬30度黄金酿酒带的地理禀赋,搭配皖北优质粮食与千年古井水源,让每一滴原酒都沉淀着时光的原香。2025年三季度,公司毛利率始终保持高位,显著超出的行业平均水平,扎实的基酒储备成为应对行业周期的“压舱石”。不同于部分企业“以价换量”的短期策略,古井贡酒在核心单品年份原浆稳步增长的同时,黄鹤楼系列持续发力,形成多品牌、全价格带的立体布局,在100-300元这一最具潜力的核心价格带中保持着竞争力。

区域深耕与全国扩张的双向破局,构筑了不可多得的竞争壁垒。在安徽本土市场,古井贡酒通过“三通工程”实现县乡级终端全覆盖,宴席场景中市占率长期稳居第一,古16、古20等核心产品成为本地人宴请的“面子之选”,形成了难以撼动的区域护城河。而全国化战略的持续推进,更让增长空间不断拓宽。河南、江苏等战略市场增速超可喜,华中、华东市场多点开花,全国化覆盖率显著提高。更具战略眼光的是,公司通过兼并重组手握“古井”“黄鹤楼”“老明光”等五大中国驰名商标,多品牌协同作战的格局已然成型。这种“基地市场稳如磐石,省外市场节节攀升”的布局,恰好契合了白酒行业集中度持续提升的趋势,为规模跃迁奠定了基础。

产品升级与品牌赋能的双轮驱动,夯实未来增长逻辑。在产品端,古井贡酒早已完成全价位矩阵构建,年份原浆系列营收占比超高,成为绝对核心增长引擎。其中古5、古8牢牢占据大众消费价格带,古20则成功跻身次高端赛道,通过提价策略有效对冲原材料成本压力,形成了“大众市场稳基本盘,次高端市场拉增长”的良性循环。面对消费年轻化、健康化趋势,公司快速响应,推出26度“轻度古20”切入微醺场景,布局草本威士忌、青梅酒等创新品类,更通过控股子公司打造健康饮品,满足多元消费需求。在品牌端,桃花春曲节、原粮丰收季等活动将亳州地域文化与酿酒工艺深度绑定,数字化转型让线上渠道增速显著,国际化布局更让老名酒焕发新活力。

渠道与文化的双重赋能,是古井贡酒与行业前五缩小差距的关键抓手。其三季报显示,公司在大本营华中市场的市占率持续提升,动销环比改善,而省外市场拖累效应逐步减弱,江苏等重点区域去库进展顺利,南方多个区域表现亮眼。更值得关注的是,即将于11月播出的2025央视《中国诗词大会》,已通过醉翁亭站、黄鹤楼站的诗酒雅集提前预热,“李白”邀仙贤、游客诵佳句的场景,让“诗酒山河 醉美古井”的品牌形象深入人心。这种将千年贡酒文化与古典诗词深度绑定的传播方式,远比单纯的广告投放更具穿透力。当白酒消费从“宴请刚需”转向“精神体验”,古井贡酒的文化叙事,正为其全国化之路铺就独特的软实力护城河。

从行业发展规律来看,调整期的阵痛往往是优质企业的机遇期。古井贡酒在省内市场的稳固基本盘、持续改善的省外表现,以及文化赋能带来的品牌增量,都为未来“前行进阶”提供了发展支撑与可能。

站在行业重塑的十字路口,古井贡酒的行业竞争力给出了清晰答案:白酒行业的竞争,终究是品质与文化的持久战。当多数企业在库存压力下焦虑徘徊时,古井贡酒坚守千年酿造工艺,以《中国诗词大会》为纽带激活文化基因,用区域深耕筑牢基本盘。随着诗词大会的文化赋能持续释放,随着省外市场的逐步起量,这家承载着千年贡酒文化的企业,有望在白酒行业的新格局中,真正实现“美美与共”的进位篇章。