国海化工|贵州轮胎公司动态研究:越南三期项目顺利推进,2025Q2单季度归母净利润环比大幅改善

(来源:靠谱化工股)

01轮胎产销量下降,2025年上半年公司归母净利润短期承压

2025年上半年实现营业收入51.93亿元,同比+0.36%;公司完成轮胎产量459.81万条,同比-4.46%;轮胎销量462.62万条,同比-1.94%。

2025年上半年,公司实现归母净利润2.49亿元,同比-41.75%。其中,2025年上半年公司毛利率15.84%,同比-3.81pct;期间费用5.49亿元,同比+0.07亿元。期间费用方面,2025年上半年公司销售费用率为3.99%,同比-0.08个pct;管理费用率为2.76%,同比-0.34个pct;研发费用率为3.30%,同比+0.21个pct;财务费用率为0.54%,同比+0.32个pct。2025年上半年公司实现经营活动现金流净额0.87亿元,同比+146.76%,主要原因为本年支付的税费较上年同期减少。

02 2025Q2单季度公司营业收入环比上涨,归母净利润环比大幅改善

2025Q2公司营业收入26.66亿元,同比-2.52%,环比+5.48%;实现归母净利润1.82亿元,同比-16.80%,环比+175.92%。

期间费用方面,2025Q2公司销售费用率为4.55%,同比+0.43个pct,环比+1.14个pct;管理费用率为2.73%,同比-0.41个pct,环比-0.06个pct;研发费用率为3.12%,同比+0.15个pct,环比-0.37个pct;财务费用率为0.05%,同比-0.23个pct,环比-1.00个pct。2025Q2单季度,经营活动现金流净额为1.72亿元,同环比由负转正。

03 国际化战略持续推进,越南三期项目助力公司长期成长

公司以全球“灯塔工厂”为支撑,以“酷诺智行”技术为引擎,持续深化“国际化、绿色化、智能化、高端化”发展战略。公司开发更具竞争力的高附加值产品,新产品上市 80 余个,满足市场需求。随着公司国际化发展步伐的深入,海外生产基地越南公司前两期项目产能日趋稳定,为公司持续盈利提供支撑。2025年上半年,前进轮胎(越南)有限责任公司完成轮胎产量117.94万条,较上年同期增加14.90%。同时,公司正在积极推进越南三期(年产600万条半钢子午线轮胎智能制造项目)建设,2025年7月10日,首条轮胎成功下线,预计2026年一季度实现销售。

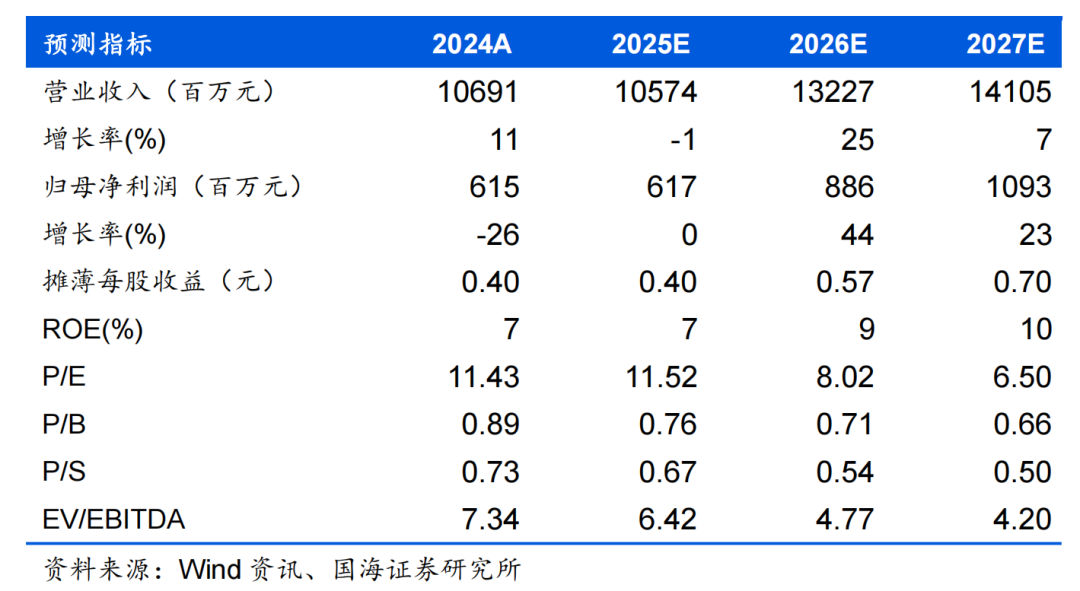

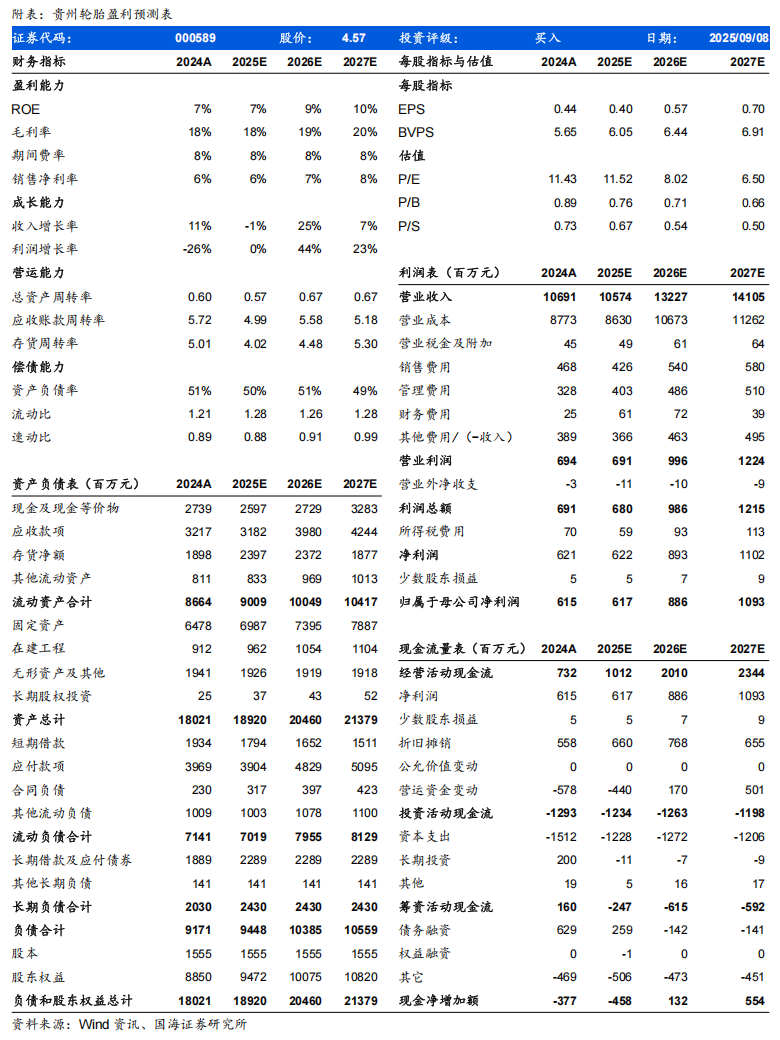

我们预计公司2025-2027年营收分别为105.74、132.27、141.05亿元,归母净利润分别为6.17、8.86、10.93亿元,对应PE为12、8、7倍,考虑公司长期成长性,维持“买入”评级。

风险提示:全球轮胎业下行的风险;轮胎市场大幅波动风险;原材料价格上涨风险;环保及安全生产风险;同行业竞争加剧风险;国际贸易摩擦风险。

国海证券研究报告《贵州轮胎(000589)公司动态研究:越南三期项目顺利推进,2025Q2单季度归母净利润环比大幅改善》

对外发布时间:2025年9月8日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

李振方SAC编号:S0350524080003