股债双杀 祸不单行丨万科:3642亿元负债或‘难逃一劫’?

(来源:建材大数据)

12月2日,万科20亿债券计划展期12个月的方案传出后,遭遇了更为严重的股债双杀。负面消息接踵而至:所持核心资产之一的深圳万科5.7亿元股权被冻结;今日早间,惠誉又将其主体评级列入负面观察名单。

截至2025上半年,万科有息债务规模高达3642亿元,而万科母公司账面上的现金已不足10亿元,有两类金融机构在万科的震荡中心惊不已。

3642亿负债 高度集中于银行

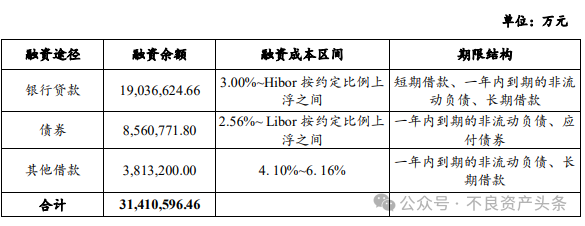

根据财报,截至2025上半年末,万科有息债务规模已达3642亿元。

其中,银行贷款的融资余额为2641.85亿元,债券的融资余额为436亿元,其他借款为564.7亿元。

万科企业股份有限公司2023年度第四期中期票据募集说明书显示,截至2022年末,发行人银行借款合计1903.66亿元,其他借款合计381.32亿元,以上两项总计2284.98亿元。

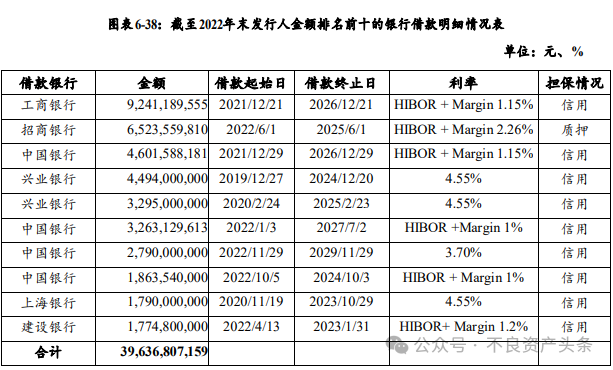

万科借款余额排名前十的银行包括工商银行、招商银行、中国银行、兴业银行、上海银行及建设银行等。

工商银行:92.41亿元,将在2026年12月到期;

招商银行:65.24亿元,在2025年6月1日到期;

中国银行:合计为125.19亿元,借款共有4笔,金额分别为46.02亿元、32.63亿元、27.9亿元、18.64亿元,到期的时间多在2026年至2029年。

另据媒体报道,2024年多家国有、股份制及区域性银行(包括招商银行、平安银行、兴业银行及北京银行)又向其提供超430亿元的新增授信。这些新增授信可能包含借新还旧及新增融资。

不过万科在银行贷款总额中仅占银行体系对房企贷款总额的1.9%,占总贷款规模的0.1%。但银行加强了风险缓释措施,摩根大通在最新一份研报中称,银行已加强对万科贷款的信用增级措施。截至2025上半年,万科银行贷款中,约62%是有抵押的,高于2022年的8%。

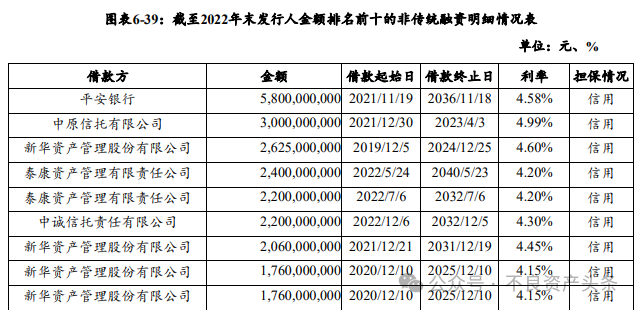

险资胆战心惊

除银行之外,万科在非传统融资中,排名前十的机构共融资253.82亿元,以险资为主力。其中未到期的有:

平安银行:58亿元

泰康资产:38亿元

新华资产:71.57亿元

统计显示,2019年以来,万科通过保险资金不动产债权投资计划形式向保险资管公司合计融资343.4亿元。其中,新华资产、泰康资产在万科的存量债务敞口较大。

随着万科债务危机引发“地震”,大股东深铁集团“输血”暂停,市场的目光也聚焦在房企的真实流动性上。

从财务报表来看,上半年其母公司资产负债表上货币资金只有8.58亿元,在集团740.02亿元货币资金中的占比只有1%左右。

从绝对值来看,万科本部货币资金已经较2023年末时下降了95%左右,在集团中的占比也自去年以来降到了历史冰点。

而在2019年末时,万科合并报表和母公司报表中的货币资金分别约为1662亿元和734亿元。

“踩踏”接踵而至

连日来,万科的股债双杀形成了“下跌-抛售-进一步下跌”的循环。而国际评级机构也不忘落井下石。

12月3日消息,惠誉将万科及其全资子公司万科地产(香港)的长期发行人主体评级列入负面评级观察名单。同时,将万科香港的高级无抵押评级及其子公司未偿还高级票据的评级从“CCC-”下调至“CC”级,票据的回收率评级亦从“RR4”下调至较低的“RR5”级,并将这些评级列入负面评级观察名单。

12月1日,天眼查显示,万科企业股份有限公司所持有的深圳市万科发展有限公司5.7亿元人民币股权被广东省东莞市中级人民法院冻结。

深圳市万科是万科的核心资产之一,注册资本6亿元,由万科及旗下财务公司共同持股,是万科体系内重要的业务运营平台。而5.7亿元的冻结数额,几乎等同于该公司的全部注册资本,其严重性不言而喻。

违约的可能性

眼下,“22万科MTN004”拟展期一年的方案并未最终敲定,但其具有代表性意义,因为后面还有不少债要兑付。

除了12月15日的20亿之外,22万科MTN005债券发行于12月25日,兑付日期剩余27天。

存续中的一般中期票据还有4只债券剩下的兑付事件为142-217天。

如果以“市场为导向”的方式处理万科的债务,那么展期、债务重整便是必然之路。

对万科而言,获得一年的展期只是争取了宝贵的时间窗口,真正的挑战在于如何利用这段时间扭转困局。倘若负面事件冲击导致企业融资环境恶化,万科存续债券或存在由展期向实质性违约的演变。