最新!监管要求险企上报万科财务敞口?

来源丨不良资产行业观研综合

12月18日,市场消息称,中国银行业监管机构据报已要求国内最大的保险公司上报对万科的财务敞口,以评估这家陷入困境的房产开发商需要多少支持来避免违约。

万科得救了?

报道称,这些审查有助于监管机构评估持仓的影响,并为是否提供金融支持作出决策,但也凸显出官方对万科财务状况的担忧。

有媒体引述知情人士报道,上述审查工作已在数周前开始,涵盖了万科发行的债券和私人债务的持仓情况。

而两家将年金投资外判的保险公司,于本月较早时已通知其外部投资组合管理人检查对万科的风险敞口。

消息人士还透露,万科高层在过去数周拜访多间保险公司,希望这些公司不要行使即将到期的一些私人债务的售回权。

虽然小道消息被否认,但万科2025年5月到期的美元债创出两个月以来最大跌幅却是实打实的。

截至12月18日下午15:39,该公司3.15%债券每1美元跌1.8美分,至87.2美分;2029年11月到期的3.5%债券每1美元跌2.4美分,至51.3美分;2027年11月到期的3.975%债券每1美元跌1.7美分,至55.1美分。

目前审查工作真相到底如何,我们暂时还无从知晓。如果真的是中国监管机构让保险公司报告对万科的财务风险敞口,那他们这么做是为了什么呢?

据不良资产行业观研猜测其目的应该是为了预防大的金融风险,而不是要让市场惊慌,让投资者都抛售万科的股票和债券。

因为目前虽然万科已不再是销售最多的房企,但它仍然是中国房地产行业的佼佼者,而且深圳国资委也支持着万科。

而一旦万科出现债务违约引发的连锁反应,其影响要远大于恒大、碧桂园。所以,万科的财务状况不仅对整个房地产行业非常重要,对金融体系的稳定也有很大影响。

参与其融资的保险公司

近年房地产行业风云突变,大量房企爆雷导致保险资管机构发行的这些非标债也遭了殃。

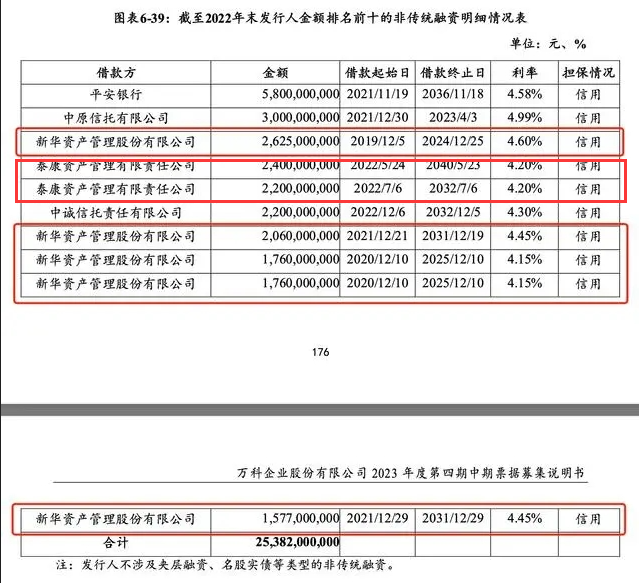

据万科2023年度第四期中期票据募集说明书显示,截至2022年末,排名前十的借款方包括新华资产和泰康资产,其中新华资产的借款金额合计97.82亿,泰康资产借款合计46亿。

从2019年到2023年,共有7家保险机构合计登记了23只与万科有关的保债计划,注册规模合计为402亿。

这7家机构包括新华资产、泰康资产、平安资产和平安养老、太平资产、太平洋资产、招商信托资管等。

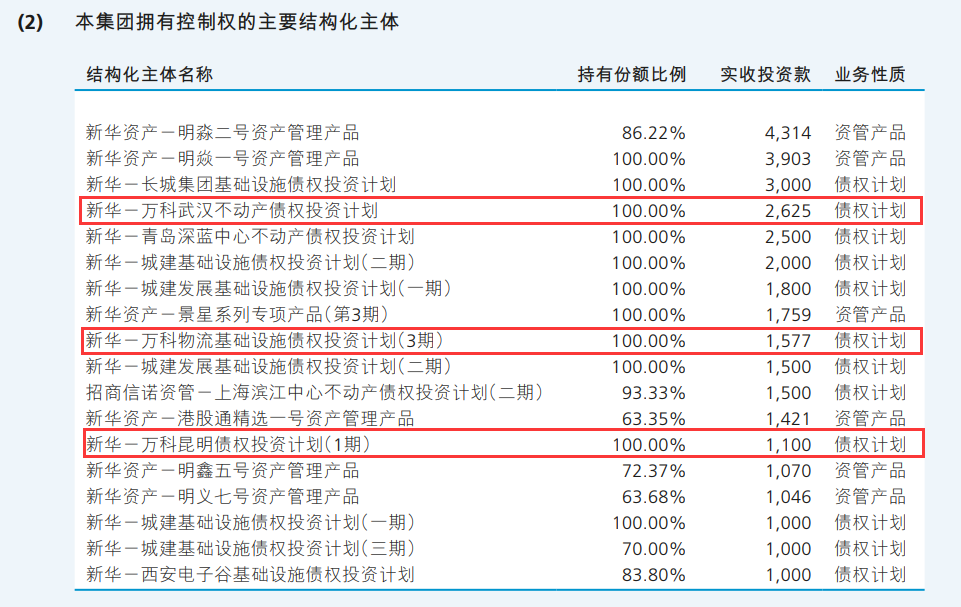

据新华保险2023年半年报显示,在其拥有控制权的主要结构化主体中,有3只产品与万科有相关,分别是新华-万科武汉不动产债权投资计划、新华-万科物流基础设施债权投资计划(3期)、新华-万科昆明债权投资计划(1期),持有份额均为100%,实收投资款分别为26.25亿元、15.77亿元、11亿元,合计53.02亿元。

在房企纷纷爆雷的时候,险资机构们从资产保全的角度肯定是担心万科步其他房企后尘而导致资金无法收回。

万科销售规模的下降、利润大幅亏损以及较差的市场预期,都在加剧险资机构的担忧。

而对于万科而言,在现金流紧张的情况下优先确保的是公开债不违约,这是最优先等级的。

万科企业信用评级至BB-

9月6日,评级机构标普将万科企业的长期发行人信贷评级从“BB+”下调至“BB-”,展望维持负面。

标普预计,万科企业2024年和2025年的合同销售额将分别按年下降35%和18%,至2450亿元人民币和2010亿元人民币。

受2022年之前购买的高成本项目影响,2024至2025年的利润率将继续承压,同时公司补充土地储备的步伐受限,也将在未来一至两年影响其销售表现和市场地位。

标普还指出,由于经营现金流减少和到期短期债务增加,预计万科企业的流动性将减弱。为管理现金流,公司可能会继续出售非核心资产并精简业务,同时与银行保持稳健关系。

另一方面,险资机构与万科本身就存在利益冲突。

之前市场多次传出万科与险资债务协商被拒的消息,甚至需深圳国资委表态平息恐慌。近几个月,部分债权计划到期需兑付。更严重的是,明年万科将迎来偿债高峰,2025年境内外债券到期金额近370亿元。

这就导致万科谈判砝码减少,与险资机构间形成脆弱的谈判均衡。最终,监管机构的出手也是必然了。

(转自:不良资产行业观研)